发表时间: 2019-11-22 │ 点击数:

2017年的寒冬,一直被认为是引发煤炭行业库存格局变化的“导火索”。正值煤炭供给侧改革取得了显著成果,行业供需状况处于紧平衡状态下,严寒气候和“煤改气”加剧了煤炭行业供需区域矛盾,同时也对北方港口中转效率和铁路运输的扩能有了更高的要求。在不堪煤价重负的情境下,下游终端持续利用长协订单和进口政策的调控逐步完成了煤炭行业上中下游的库存转移,同时也造成了煤炭季节性消费“淡季不淡、旺季不旺”的新常态。时至今日,下游终端的高库存策略持续发挥着“抑价”作用,也再度对煤炭市场的贸易格局发起了挑战。

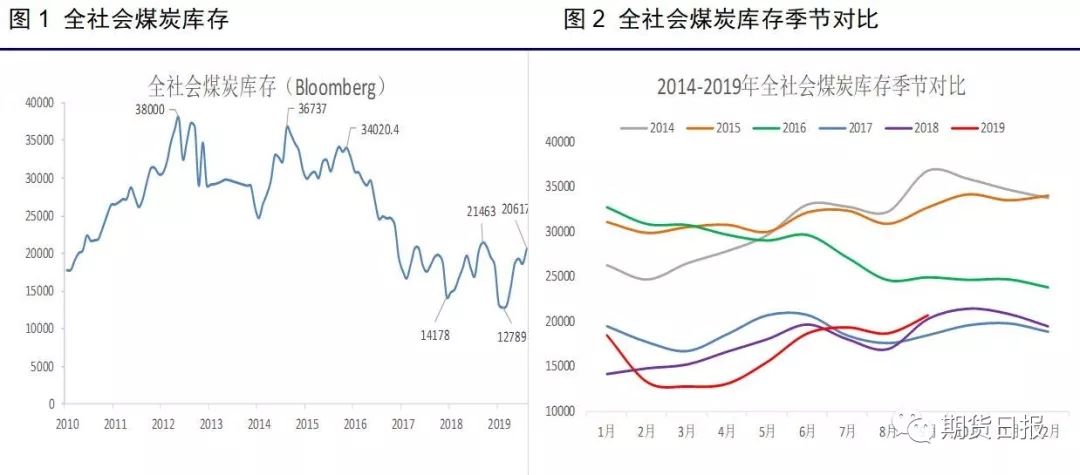

全社会库存基本完成长周期筑底过程

截至2019年9月份,全国煤炭库存总量突破2亿吨。虽然同比只是小幅增加了300万吨(或1.5%),但与年内低点相比却足足增加了超7800万吨。从长周期上看,煤炭行业库存状况已经历了2015年至2017年的主动去库存,2017年至2019年的被动去库存,目前筑底过程基本完成。但未来能否开始主动补库,还要看需求恢复情况。同时行业库存格局也由上游坑口库存向中下游港口及终端转移。从区域上看,“双控”对沿海地区煤炭消费抑制明显,超高压建设和跨省输电有力结合也正在使煤炭区域消费“西进东退”。

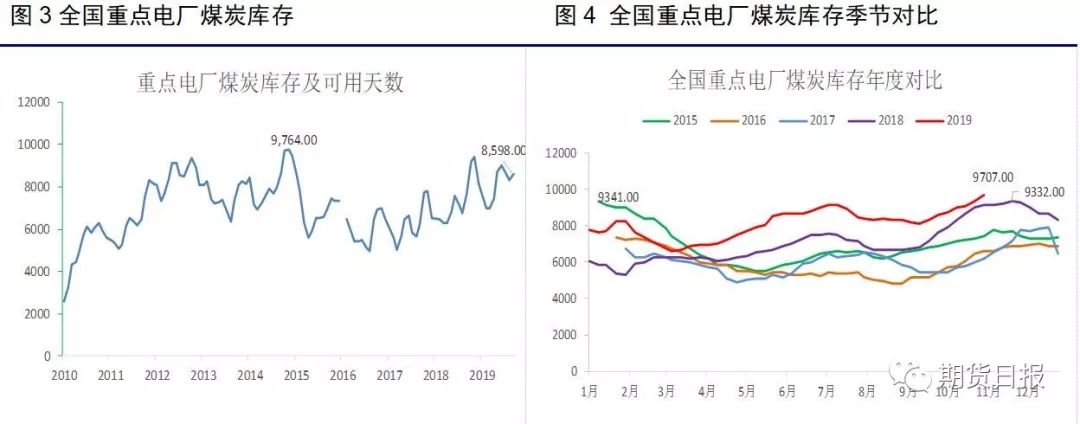

作为全社会库存最主要的组成部分之一,全国重点电厂库存占比已达50%。最新数据显示,重点电厂的库存总量和增量也基本符合这一占比水平。值得注意的是,我国火电分布广泛,沿海六大电厂库存占比仅为全国重点电厂的17%,更多电煤需求来自内地市场。但高企的库存成为了阻断了消费与采购的直接联系,对供需提供了缓冲的同时,也对价格传导造成了影响。

“后”供给侧改革时期

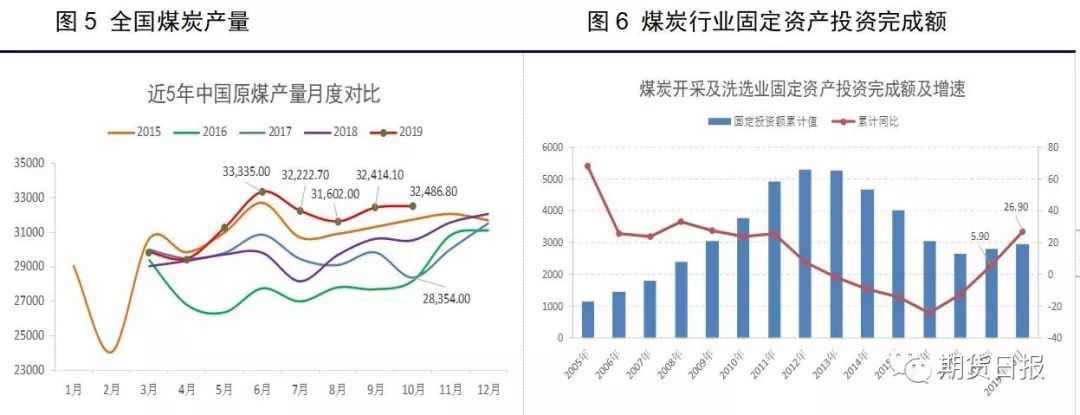

可以说,年初的煤炭生产安全事故让很多的研究逻辑“翻了车”,后续的安监督察也让2019年成为史上最严安监年。我们在为安全事故感到惋惜的同时,也看到了煤炭上游企业为实现安全生产所做出的努力。随着达标复产企业的不断增加,新增产能不断释放,紧接着就是连续6个月原煤产量突破3亿吨大关,在“十三五”前期只能出现在年末的情形如今成了常态,市场再度回到供需盈余的状态。在高煤价的推动下,前9个月固定资产投资完成额累计增速达26.9%,这意味着未来2—3年煤炭产量还将持续增加,而在全社会发用电增速持续低迷、清洁能源替代持续深入的当下,供需盈余是否会变成产能过剩需要我们密切关注。

库存去化只能借助于需求企稳回升

虽然库存是供需的缓冲,但实现去化只能通过需求企稳回升改变。试想一下,如果通过降低产量推动去库存,则意味着上游企业无法通过生产获利而被动停产,在市场出清调节之后,仍然会因为需求大于供给从而推动去库。进入四季度,在传统旺季来临之际,贸易市场只等到采购的“寒冬”。内产持续宽松、铁路运力瓶颈被打破,下水煤消费有限,煤矿销售不畅,只能间歇性下调售价。

在供需盈余的大环境下,行业库存通过被动去化实现垒库,也意味着需求即将进入底部区域。当下市场煤的采购需求被长协的稳定采购以及进口订单提前通关所替代。在暖冬预期下,四季度火电增速能否继续支撑,除了二产用电量同比增速企稳之外,还有气候因素能否推升三产和城乡居民的超额需求。

策略上,短期安监督察预期形成,进口收紧及季节需求引短期价格进入上行通道,年末价格源自供需增量博弈,同时年度长协锚效应和电煤联动取消等还将持续利空煤价,总体看,上涨空间小于下跌空间。单边操作可采取近多远空策略,具体拐点仍要关注进口、天气及库存状况;套利策略方面可继续2001—2005正套持仓。