发表时间: 2020-03-02 │ 点击数:

随着全球疫情蔓延,铁矿(632, 15.00, 2.43%)石供大于求情况中短期内料无法改善,因此铁矿石将进一步下行。

自1月新冠肺炎疫情快速传播以来,铁矿石价格呈现剧烈振荡。近日,在日韩等海外疫情暴发的负面影响下,一方面多头逢高获利离场,另一方面受澳巴两国逐步恢复运输,而国内外需求有所放缓等利空影响,铁矿石呈现快速下跌走势。综合来看,铁矿石中短期内仍面临下跌风险。

供给稳中有升

全球最大的铁矿石出口国澳大利亚和巴西目前也是全球最大的铁矿石生产国,其中澳大利亚铁矿石出口占全球总量的53.23%,巴西占比23.39%。而此两个国家处于南半球夏末高温季节,疫情在此环境下扩散概率不大,目前这两个国家几乎也没有受到疫情影响,因此基本上疫情不会影响铁矿石的对外出口。

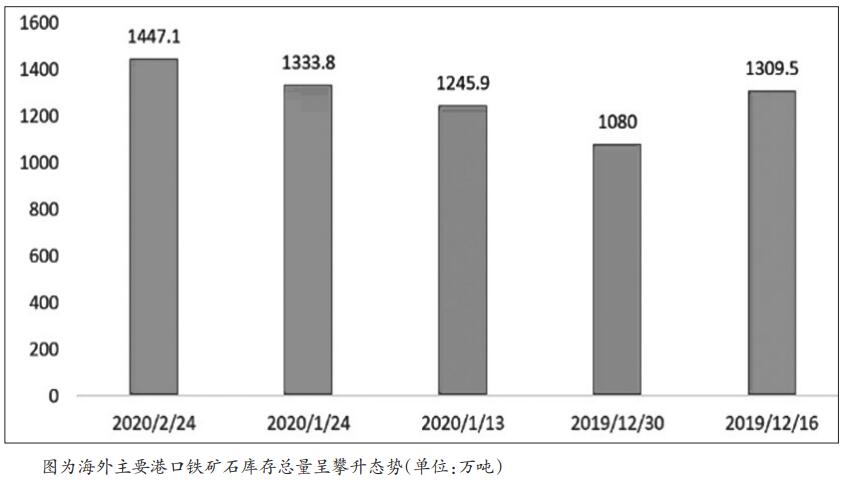

虽然日前澳巴受极端天气影响,铁矿石发运量下降,但随着天气的好转,近期发运量逐步回升,海外主要港口库存也在逐步增加。数据显示,2月17日—2月23日,澳洲巴西铁矿发运总量为2047.6万吨,环比上期增加531.3万吨,澳洲发货总量1579.9万吨,环比增加467.6万吨,澳洲发往中国的量为1275.2万吨,环比上周增加288.3万吨;巴西发货总量为467.7万吨,环比上期增加63.7万吨。并且巴西发往中国铁矿石已同比增加12%左右,这些供给量均将在国内3月的港口库存中体现,一旦国内需求回落,将对铁矿石价格带来较大利空。

需求面临回落

全球主要铁矿石消费国为中国、日本及韩国,其中日韩两国铁矿石进口数量合计接近我国铁矿石进口数量的五分之一。由于日韩疫情发展超预期,海外疫情呈现扩散蔓延态势,加剧了铁矿石市场的恐慌情绪。而国内市场需求方面,由于近期铁矿石价格持续上涨,多数工厂在利润的驱动下维持生产,导致目前国内钢厂已经满库。近期钢厂也无大规模采购补库计划,进口矿平均可用天数26天。受疫情影响,各地推迟复工,下游需求启动也将受到影响,这些因素均会向原料端铁矿石传导压力。

按照保守计算,以当前钢厂正常生产量计算,截至2月底,全国钢材库存可能突破5000万吨,如果内地钢厂及中小型钢厂受运输限制而主动减产,减产水平至1000万吨,那么截至2月底全国钢材库存或突破4000万吨。而中钢协在2020年年初发布的全国钢材库存是2400万吨,钢厂天量的库存压力也将使其资金压力巨大,如果在3月中旬仍旧不能大规模复工,这将倒逼大部分钢厂进行检修减产,进而进一步减少铁矿石需求。

从基本面来看,疫情背景下,铁矿石供给端不但没受影响,反而呈现增加态势,而需求端受负面影响较大,供过于求格局明显。并且随着全球疫情态势的蔓延,铁矿石供需失衡情况中短期内料无法改善,因此铁矿石下行风险犹存。

(作者单位:华鑫期货)