发表时间: 2020-04-22 │ 点击数:

尽管命运多舛的原油减产协议终于在近期初见曙光,却依旧拦不住原油期货开启史诗级的大波动。

4月20日,即将到期的纽约商品交易所美原油05合约(5月交货的轻质原油期货)价格暴跌305.97%,收于每桶-37.63美元,而21日晚间,美油6月合约的跌幅也一度达到70%。

油价为负,意味着原油运输、储存的成本超过原油本身的价值,导致原油期货投资者情愿以倒贴的价格卖掉。

而根据国泰君安石化团队在第一时间的分析,造成这一极端现象的原因主要是全球原油需求在疫情笼罩之下出现断崖式下跌,严重的产能过剩和日益稀少的存储空间,导致即将到期交付的原油现货成为了交易商之间“烫手山芋”一般的存在。

油价真正的底部何时到来?

据国泰君安石化团队在最新报告《原油价格筑底的核心要素-论商品逻辑与股票逻辑的不同》中的估算,目前OPEC+公布的减产速度仅为市场需求下滑的一半,考虑到全球的库容可能在6月~7月耗尽,届时原油价格才可能会迎来真正的底部。

一、无处安放的石油

美国著名期货专家斯坦利·克罗(1934年3月5日-1999)(Stanley Kroll)曾在其著书《克罗谈投资策略》中描述过自己的“白糖之战”:

美国著名期货专家斯坦利·克罗

图片来源:豆瓣,国泰君安证券研究

“在国际农产品期货市场上曾经出现过期货价格低于农产品价格的现象。比如白糖期货市场上,糖价低于包装袋。等于糖不要钱。这主要是由于糖的储存条件有限,会融化。而出售则可以至少回收包装袋的成本。”

据相关资料报道,斯坦利·克罗曾在1967年做多白糖期货。

当时他反复检验了自己的假设并且研究了市场、技术图形,同时也向同行讨教了白糖期货的操作技巧,最后认为:在2美分/磅附近做多白糖期货是机会。

在当时,单是装糖的麻袋成本和装糖的人工费就超过了2美分。白糖相当于成为了免费产品。

然而现实是残酷的。在斯坦利·克罗“抄底”后,市场并未立刻反弹,白糖期货价格继续向下,并在跌到1.33美分/磅时见底,跌幅超过30%。

和当年的白糖一样,如今的原油也面临着供大于求以至于无处存储的窘迫境地。

1. 原油需求断崖式下滑

据日本能源经济研究所的《城市封锁对全球能源消费影响评估》报告,截止4月7日全球120个国家对居民发布了居家令,涉及到的人口约为41亿。

其中亚洲占比较高,但北美和欧洲工业化程度较高,对原油需求影响更大。

全球城市封锁人口分布

数据来源:全说能源、日本能源经济研究所

由于欧洲和北美地区的汽车保有量较高,因此城市封锁带来的对原油需求下降的影响较大。

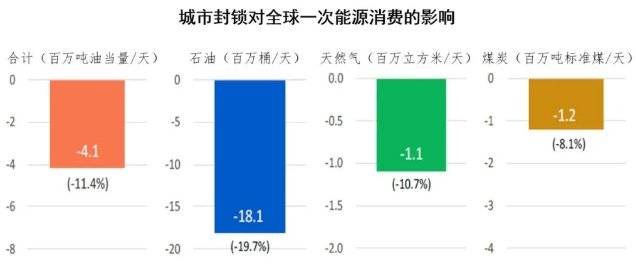

日本能源经济所预计全球城市封锁带来的能源需求下降约410万吨油当量/天,其中石油需求下滑为1810万桶/天。

城市封锁预计将造成

全球一次能源消费下滑410万吨油当量/天

数据来源:全说能源、日本能源经济研究所

2. 原油储存能力岌岌可危

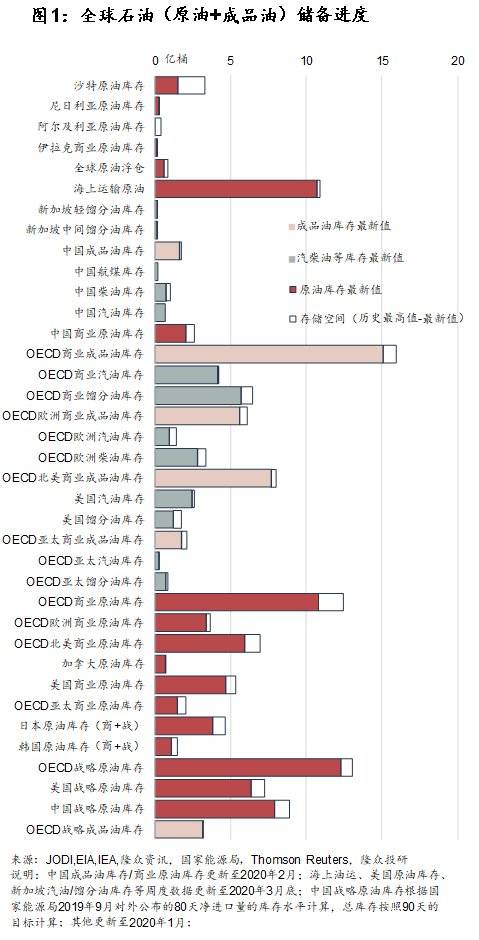

据隆众投研的数据统计显示,全球的原油及成品油剩余存储空间所剩不多,加之疫情引发的基础设施和交通物流不畅等问题,也增加了原油流通的困难。

标普全球普氏(S&P Global Platts)分析估计,全球原油、石油产品和液化天然气的潜在储存能力为14亿桶,其中:

陆地储存能力约为10亿桶;

海上储存能力约为4亿桶。

即便在考虑OPEC充分减产的情况下,这些储存空间最慢将会在四个月内被用尽。而一旦仓库被填满,后续的实物交割将会更加困难。

全球原油及成品油剩余库容情况(历史最高值-现有值)

数据来源:隆众投研、JODI、EIA、IEA、国家能源局、路透

注:中国成品油/商业原油库存更新至2020年2月。海上油运,美国原油库存,新加坡汽油/馏分油库存等周度数据更新至2020年3月底。中国战略原油库存根据国家能源局2019年9月对外公布的80天净进口量的库存水平计算,总库存按照90天的目标计算,其他更新至2020年1月。

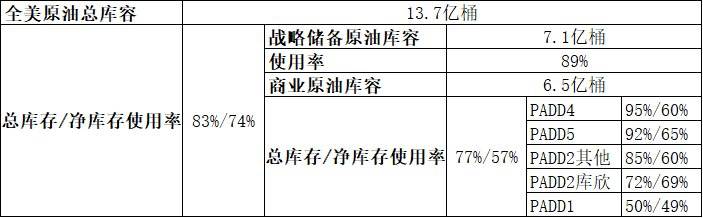

以美国内陆产油重镇库欣地区为例,根据中信期货研究所对美国EIA库存的统计,目前库欣地区的净库存使用率高达69%。

我们简单测算:在不考虑页岩油生产商减产的情况下,库欣地区的美国原油库容可能在5周左右会被填满。商业原油库容则可能在4个月左右被填满。

美国原油库容面临耗尽的问题

数据来源:信油汇、中信期货研究所

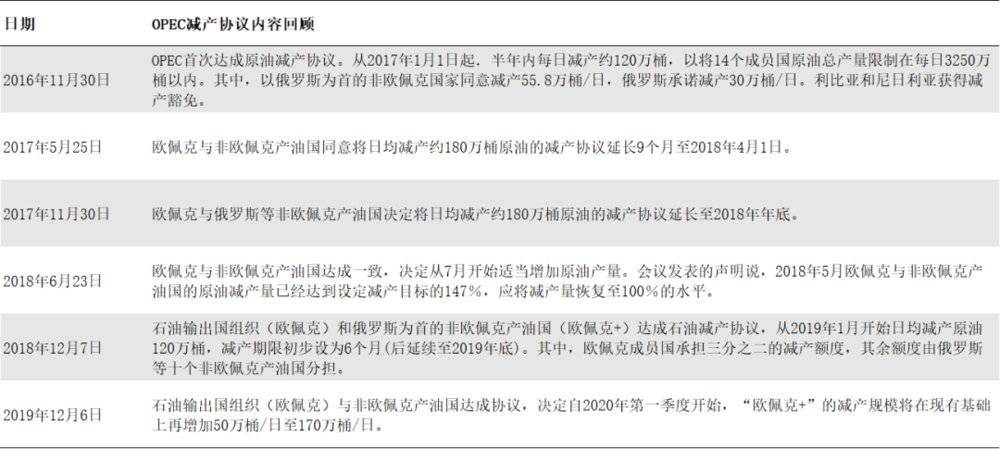

为了遏制油价的持续下跌,经过沙特、俄罗斯的减产斡旋,4月12日,OPEC+发表声明,宣布达成有史以来最大规模的减产协议。

欧佩克秘书长巴尔金都形容本次原油减产幅度是历史性的:

(欧佩克+减产协议)减产规模大,持续时间长,长达两年时间,今天共同见证了国际合作和多边主义的胜利,这是欧佩克价值观的核心。所有欧佩克、非欧佩克产油国及其它产油国,翻开了石油世界的历史新篇章。

据了解,本次减产过程一共分为三步:

第一步:2020年5月~6月减产970万桶/天(为历史减产规模之最)。

第二步:2020年7月~12月减产770万桶/天。

第三步:2021年1月~2022年4月减产580万桶天。

其中,沙特和俄罗斯的减产基准分别为1100万桶/天,减产节奏是各减产250万桶/天。

而根据后续油价的走势情况,2020年6月10日,下一次OPEC+视频会议将决定未来的行动以平衡市场。

OPEC减产协议内容回顾

数据来源:OPEC、国泰君安证券研究

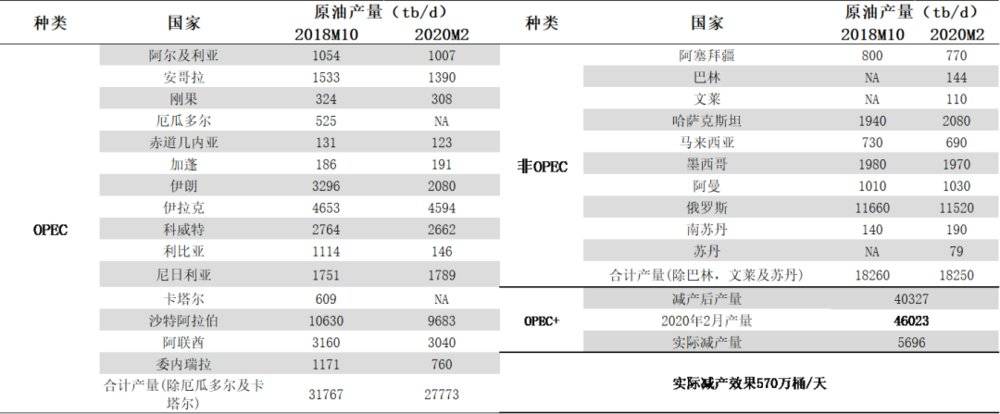

同时,沙特能源部长阿卜杜勒-阿齐兹表示,OPEC+外的G20国家(美国、巴西、加拿大)已承诺削减370万桶/日的石油供应。

OPEC+减产协议实际比2月产量低570万桶/天

数据来源:OPEC、国泰君安证券研究

假定OPEC+100%履行协议,且G20国家把370万桶/天减产落到实处,最理想的情况下5月份产量较2月下滑1000万桶/天左右。

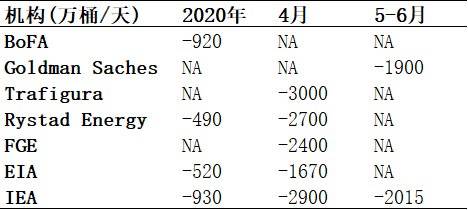

但更多的机构预测,目前的减产力度仍无法有效对冲疫情导致的需求下滑影响。

市场普遍预期二季度原油需求下滑幅度在2000万桶/天左右,但减产力度为1000万桶每天,仅为需求下滑幅度的一半。

机构预期二季度因疫情影响需求大规模下滑

数据来源:EIA、IEA、隆众投研

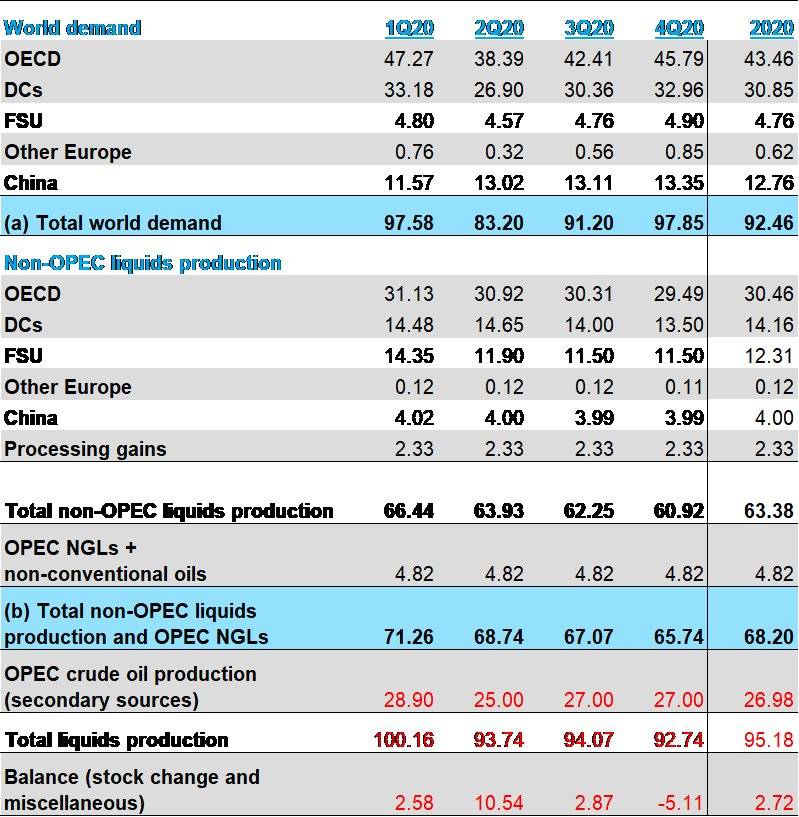

而根据IEA的预计,即使供应端减少1000万桶/天,预计二季度全球石油库存仍将增加1500万桶/天。

根据我们对供需平衡表的测算,我们预计二季度的供需状况是2020年形势最严峻的季度,我们判断累库幅度超过1000万桶/天。

原油供需平衡表

二季度过剩1000万桶/天以上(单位:百万桶/天)

数据来源:国泰君安证券研究

另外,考虑到OPEC+内部存在一定分歧,G20整体也缺乏有效的政府约束机制,整体协调难度较大,后续的减产执行力度也存在低于预期的可能。

OPEC+会议前后产油国态度一览

数据来源:wind、新浪财经、国泰君安证券研究

短期来看,由于OPEC+减产协议无法对冲疫情导致的需求下滑的影响,原油价格基本面将持续崩塌,价格预计将面临低位的剧烈震荡。

考虑到全球的库容可能在6~7月耗尽,我们认为届时原油价格将迎来大考,迎来真正的底部。

尽管如此,我们认为这项OPEC+历史上规模最大的减产协议仍具有积极意义,对于减缓全球原油库存的上升速度将发挥关键的作用。

如果我们回到解决原油价格问题的根本,有两种情况可能会带来原油价格的重要变化:

1、短期如果全球疫情需求好转,全球城市的封控措施放开,原油价格可能迎来阶段性拐点。

2、如果全球疫情因为疫苗成功研发在5月完全消失,则以上推断皆不成立。原油价格将在5月迎来绝对的拐点。

另一方面,我们对长期原油价格并不悲观。

从商品属性来看,

1、疫情好转,封控政策放开后,需求预期将边际好转,而低油价和储油空间耗尽的问题将导致产能退出,扩大供给缺口。

叠加美国页岩油企业的债务到期,我们认为退出的部分产能将再也无法回到市场中。

类似于需求的下滑幅度超出市场预期,如果6~7月全球原油市场发生胀库的情况,供给端的下滑也将超出市场预期。

2、我们认为长期供给端边际变化将大于需求端 (主要由于非OPEC产能的增速放缓-2020年是快速释放产能的尾声)。

即使未出现2020年的疫情和低油价,2021年非OPEC产能投放速度也将放缓,OPEC市场份额将上升。供给的边际增速将下降。

3、地缘政治风险在供给出现缺口去库存时会放大价格的波动。我们认为中东地区由于国家财政状况较2014年高油价时期恶化、伊朗受新冠疫情影响严重等原因,低油价将进一步增加未来中东地区爆发地缘政治事件的风险,从而导致阶段性的原油供给短缺。

从金融属性来看,各国为应对疫情对经济冲击而采取的QE政策将可能在远期从流动性的角度来推高商品价格。