发表时间: 2024-01-29 │ 点击数:

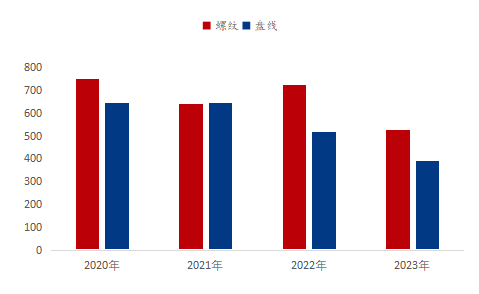

时光荏苒、岁月如梭,不知不觉2023年已然收官、2024年悄然到来!回顾东北建筑钢材市场,这一年势必是跌跌撞撞、坎坎坷坷的不易之年,产业链从厂商到下游均难。红利时代消退,资源结构发生变化,作为生产大区的东北,其建材流向变数颇大。从我网调研数据来看,2023年东北钢厂螺纹南下发运量合计528.6万吨,同比下降26.9%,盘线南下发运量392.7万吨,同比下降24.4%,为近五年来最低水平。那么,出现此变化的原因何在?基于此疑问,本文将围绕钢厂供给、利润、区域价差等核心因素的变化做深入阐述,揭晓北材南下出现此变化的答案。

一、供给降势不改,品种调剂是主因

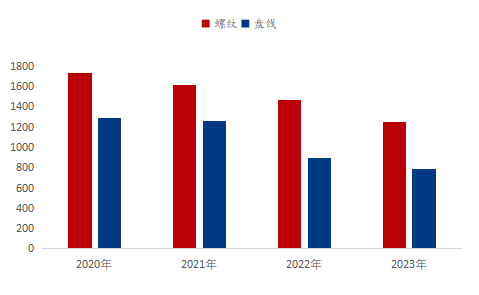

从Mysteel调研数据来看,东北钢厂螺纹产量自2020年起止步在此之前的逐年递增态势,而转为逐年递减,截至2023年,其总产量降至1255万吨,同比量减少214.4万吨,同比幅度下滑14.6%,相对五年最高点减少480.4万吨,下滑27.7%。盘线产量变化趋势与螺纹一致,2020年之前逐年增量,之后则逐年减量,2023年产量为783.8万吨,同比量减少114.3万吨,同比幅度下滑12.7%,较2020年峰值减少506万吨,下滑39.2%,盘线缩减程度大于螺纹。

而东北钢厂的粗钢产量是何变化呢?从我网跟踪数据来看,2023年东北钢厂粗钢产量约8594万吨,年同比约增加198万吨,建材产量下降、钢产量却不减反增,即建材产量的下降并非与钢产量变化同步,而是产生了转移。宏观层面来看,地产投资的大幅缩水导致建材需求同步大减,辽宁、吉林省内钢厂今年转产频率达到历年之最,尤其进入到四季度以来,部分钢厂甚至完全放弃建材而长期生产带钢甚至型材等品种,利润更优且需求有路。从具体数据来看,钢厂产品转型之路实则从2021年便已开始启动,其中热轧带钢为首选品种,截止当前,合计新增产线5条,新增产能500万吨;型钢产线两条,新增产能200万吨,与2023年钢厂的转产操作正好相通。

综合来看,南下资源减少与总供给减少密不可分,而品种的转换则是减产的一大主因,即品种调剂使得建材产量减少,从而导致南下量同步减少。

图1:2020-2023年东北钢厂螺线产量(单位:万吨)

数据来源:我的钢铁网

图2:2020-2023年东北钢厂南下发运量(单位:万吨)

数据来源:我的钢铁网

二、钢厂利润下滑,销售半径缩小

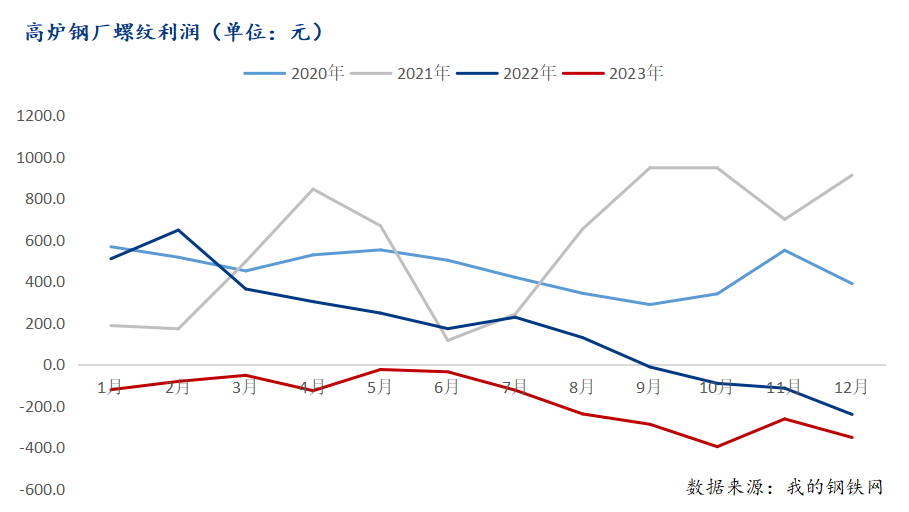

2023年建材钢厂全线亏损,据我网调研数据显示,高炉钢厂螺纹全年每月均亏,且亏损幅度逐月扩大,上半年仅3、5、6月吨亏在50元/吨以内,1、4月亏损扩大至百元/吨以上,下半年平均吨亏扩大至277.1元/吨,全年亏损均值175.5元/吨。同比来看,2022年1-8月均保持盈利,全年平均盈利178.1元/吨,即2023年利润同比下降353.6元/吨,再对比2020年平均利润453.5元/吨及2021年的573.1元/吨,2023年无疑是钢厂亏损最多且为近四年来唯一亏损的一年。

对于并无原料优势的东北钢厂而言,其亏损程度及压力只会更甚,从而直接影响其南下范围。从具体数据来看,北京2023年发运量同比下滑43.6%,河北下滑67.7%,山东下滑22.3%,其区域价差长时间倒挂,也印证了钢厂利润下滑导致销售半径缩小的逻辑。

图3:2020-2023年国内高炉钢厂螺纹利润(单位:元)

数据来源:我的钢铁网

三、区域价差收窄,发运难度骤增

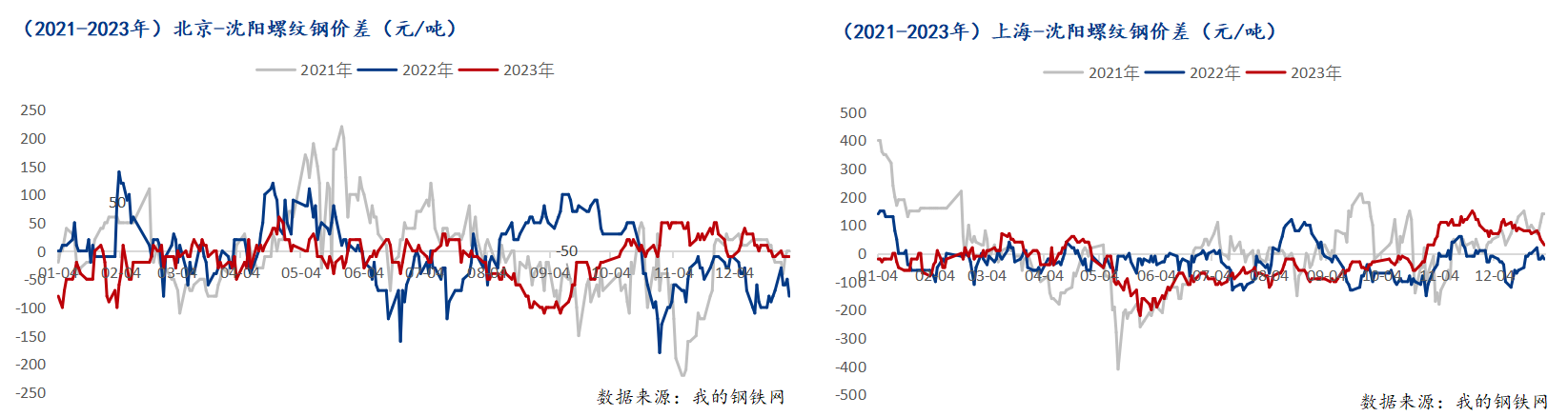

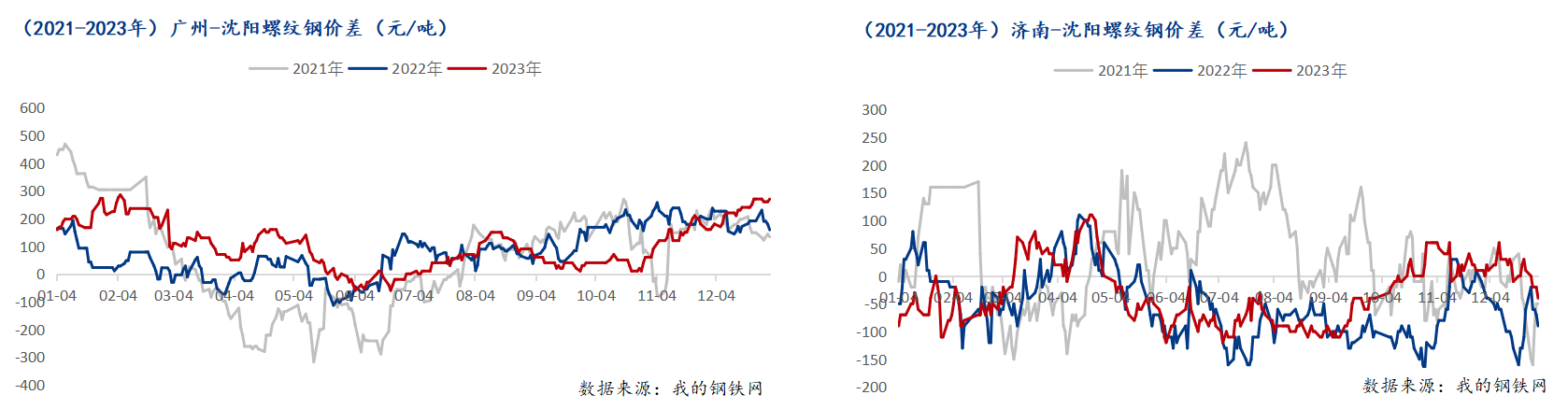

众所周知,2023年全国建材均价全面下移,而东北地区均价下移幅度低于南方、价格处于相对高位,从而导致南北价差全线收窄。重点省份北京、上海、山东辽宁价差均收窄至历年最低值。具体城市来看,北京与沈阳价差全年均价为-13元/吨,较2022年收窄10元/吨,较2019年峰值收窄90元/吨;济南与沈阳价差均值为-30元/吨,较2022年收窄23元/吨,较2018年高点收窄130元/吨;广州与沈阳价差均值为106元/吨,较2022年扩大26元/吨,而2020年及之前价差均在在177-286元/吨;上海与沈阳价差均值-23元/吨,较2022年持平,但2020年之前的价差均值在11-120元/吨。即南方四个主要城市仅广州可保持正差值,北京、济南、上海均为负值,叠加运费计算,北材南下毫无优势,相较本地消化而言,南下实则全亏。

从时间段上来看,北京仅11月差值可在50元/吨左右,其余时间均在50元/吨以下或为负值;上海11-12月差值保持在100元/吨左右,其余时间负值为主;广州1-3月、11-12月价差在百元以上;济南仅4月下旬价差可保持近百元/吨的正价差。即仅广州发货时间最长,盈利机会最大,其余地区均呈现时间短、价格低的特点。从实际发运比例来看,资源流入占比上海27%、广州25%,上海占比最大与区域价差并不相符,表明利润并非钢厂的唯一衡量标准,市场的竞争、需求及重要程度也是重要指标。

综合来看,钢厂面临南方区域价差长期倒挂现状,只能选择见缝插针、选择合适的时机多投放资源,投放周期因此较往年缩短,从而导致总发运量同比再降。

图4:2021-2023年南方城市与沈阳螺纹钢市场价格对比(单位:元/吨)

数据来源:我的钢铁网

四、2024年资源南下形势预判

从钢厂计划量来看,1月螺纹产量95万吨,年同比增加1万吨,仍处于历年低值;1月盘线产量67.7万吨,年同比上升35.9%,但仍低于2022年之前历年值,表面钢厂生产意愿仍弱。资源南下量,螺纹1月共70.7万吨,年同比回升31.6%,其中上海增幅最大,年同比上升150%,其次是北京,年同比上升30.7%,而广东同比小降;盘线共46.8万吨,年同比上升56.7%,上海、江苏增幅明显,两地合计较去年上升135.6%,广东仍降。

从数据来看,产量有所恢复但螺线均处于历年低位水平,表明钢厂计划仍是少产长材。发运方向则有实质性转变,华南地区作为历年主要投放地,钢厂对其发运计划开始由增转降,而华东地区虽价差并未占据优势,但却成为钢厂新的重要投放目标。究其原因,广东自身供给加强,两广地区建筑钢材总产量自2021年起至今已增至6000万吨量级水平,充分补给了当地需求,外来资源竞争力因此被削弱。而东北本地正处于需求淡季,钢厂因此不得不找寻新的投放点,作为华东核心地带的上海和江苏,则顺其自然成为北方钢厂的新宠儿。

综合来看,展望2024年后期,北材南下延续1月增势的可能性或并不大。首先,钢厂持续亏损状态短期无法缓解,再叠加南北价差长期倒挂,钢厂只考虑消化资源而忽视效益并非长久之计,钢厂不可能无限制承受亏损,故投放必存时效性。其次,南方钢厂资源竞争将越发激烈,广东当地钢厂供给的增加便是信号之一,故南北价差恢复至正值水平可能性较小。三是,钢厂品种转换将越发灵活,头部钢厂多已备好其他产线,在建材需求不济、效益不佳之时可随时转产其他品种。因此,2024年东北建筑钢材在无利少需的大背景下,对于产量的调控力度将加大,北材南下减少将会是大概率事件。