发表时间: 2024-03-25 │ 点击数:

在经历了钢价的几轮快速下跌后,3月第三周钢价开始止跌企稳,今年的3月钢价波动显得十分剧烈,需求的恢复却明显不及预期,在供应过剩导致供需错配的情况下,钢价快速下跌,钢厂利润亏损明显,随后众多区域钢厂纷纷呼吁集中减产保价,自我约束,主动减产。而此轮的价格止跌企稳后,能否迎来真正的钢市的“金三银四”,本文通过供需情况简单分析。

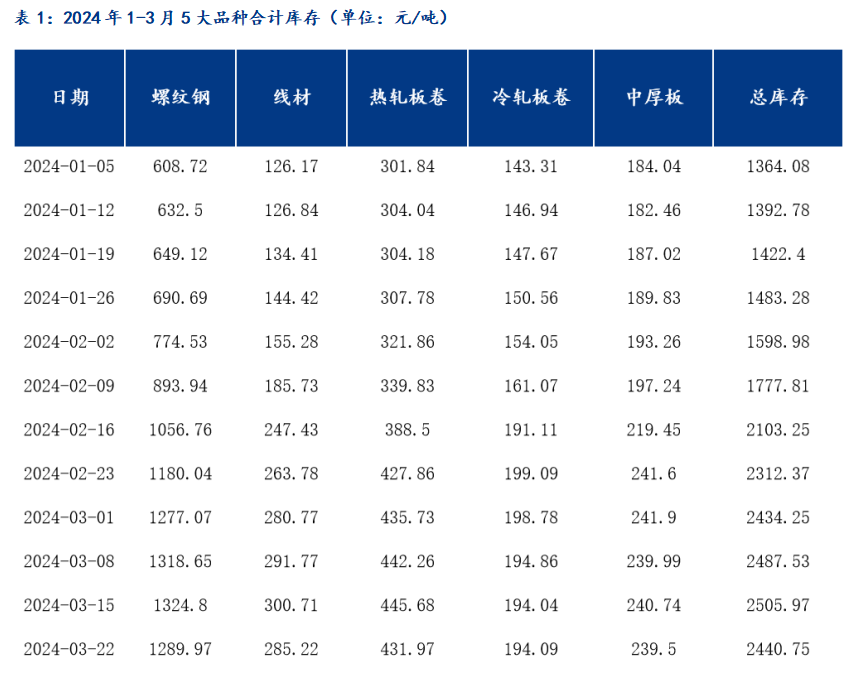

一、五大品种合计库存迎来库存拐点

供应方面,据Mysteel统计,2024年第三周五大钢材品种供应848.25万吨,周环比降0.75万吨,降幅为0.1%。第三周五大钢材总库存2440.76万吨,周环比降65.21万吨,降幅为2.6%。第三周大品种总库存开始由增转降,且结构上表现一致:厂库与社库均开始去库,降幅分别为2.0%和2.9%。由于春节前期下游资金回款情况不及预期,再加上部分省市地方债务风险较高,部份区域新投资项目均被叫停,贸易商消库速度较慢,再加上前几周钢价下跌较快,贸易商补库速度放缓,钢厂库存高位,导致资金回流困难,因此在3月10日开始部份钢厂陆续开启了检修过程,产量进而表现一定程度下降,截至3月22日,五大品种合计库存较上周出现明显下降。

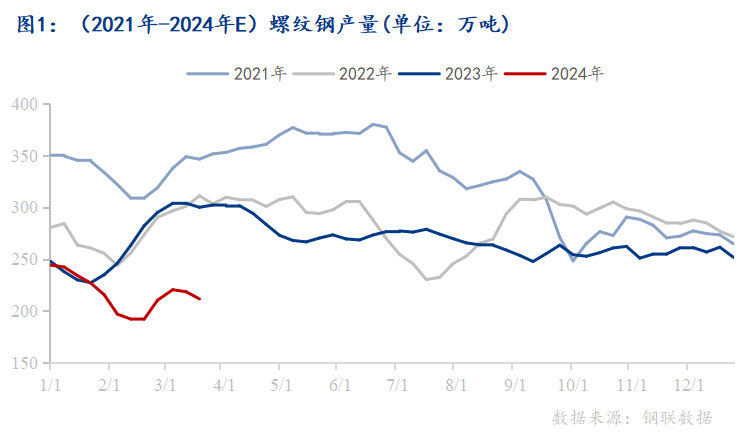

二、螺纹钢周度产量连续两周小幅下降

截至3月22日,据Mysteel统计的137家螺纹钢生产企业周度产量为211.61万吨,周环比下降3.17%,年同比下降29.41%。今年自年初开始,螺纹钢产量基本一直低于前见面同期水平,近两年供应过剩导致供需错配一直是行业目前比较大的矛盾,今年也显得尤为突出,在2月中旬下开始,钢价开始多次下滑,而钢价的下跌并未引起需求的好转,钢厂利润也在持续的价格下跌下亏损明显,为了缓解短期内的供需矛盾,云南、华南、华中、西北等区域主导性钢厂纷纷联合发布减产计划,在钢材需求已成弱现实的情况下,这也是短期内改善供需关系的最明智之举,但是通过减产和降库来实现供需关系平衡仍需一段时间,目前多数钢厂利润仍处于较低位,钢厂也愿意选择低产量生产,而随着原燃料价格的下跌,生产成本的下移,华北个别钢厂已经开始全面复产,后期钢厂的减产决心也将有待考验。

三、下游工地复工率小幅上升,但速度偏慢

据百年建筑调研显示,自3月初开始,也就是春节后的开工第二周,建筑工地复工率只有39%,而劳务复工率,也只有38.1%,是2021年的最低水平,也是首次低于40%。除了是由于北方地区低温天气影响,还有一主要原因就是节前下游回款不及预期,下游及贸易商资金压力较大。虽然2024年国债、城投债及地方再融资债发行规模处于历史较高水平,但用于1季度的专项债发行额度较低,预计今年一季度新增专项债的整体额度在1万亿元左右,规模小于去年一季度(1.36万亿元)。而且特别要求12个重点省份在地方债务风险降低至中低水平之前,需控制新建投资项目,也是为了全力控制部分高债务区域债务风险。截止3月20日,据百年建筑调研显示,全国10094个工地开复工率为80%,清明节前或仍有5%的上升空间,短期内需求或有所改善,但1-3月专项债落地进度缓慢,下游资金压力仍旧偏大,短期内的需求也多为硬需采购,需求的快速大幅释放或难在短期内出现。

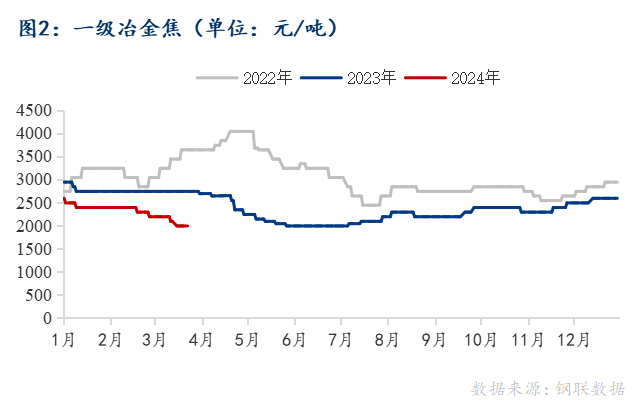

四、焦炭价格第六轮提降落地

据Mysteel统计独立焦企全样本:产能利用率为65.18%减1.04%;焦炭日均产量59.81减 0.95,焦炭库存123.54减3.93,炼焦煤总库存846.99减28.63,焦煤可用天数10.7天减 0.18天。焦炭价格下调下,利润空间压缩导致焦企开工持续性下降。随着市场焦炭价格降第六轮落地,短时焦企利润修复难度增大,个别售企限产范围进一步扩大,区域内整体售炭供应量呈下降趋势,供应维持低位。但同比往年处于低位,焦炭依旧刚需承压,预计短期内焦炭市场弱稳运行。

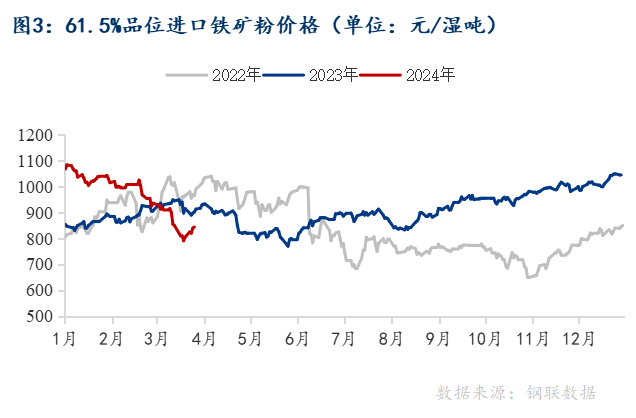

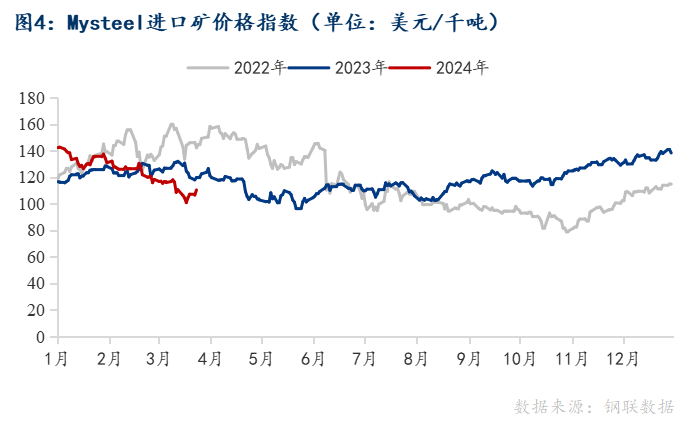

五、短期内铁矿石价格或震荡运行

截止2024年3月22日,Mysteel铁矿石进口矿价格指数周环比增长6.05%,月环比下降9.95%,年同比下降9.45%;Mysteel62%澳粉远期价格指数108.8美元/干吨,周环比上涨7.8美元/干吨,涨幅7.72%;青岛港PB粉价格826元/吨,周环比上涨50元/吨,涨幅6.44%。供应端方面,近期全球铁矿石发运量远端供应环比下降,处于近3年同期偏高水平。反观需求端,本周一共新增12座高炉复产,7座高炉检修,周内铁水小幅增加。库存端,中国45港铁矿石库存延续前12期累库趋势,高于去年同期水平,短期内铁矿石或维持震荡运行。

六、展望

成本方面:自今年年初开始,铁矿石、煤焦价格开始松动,原料和成材价格平行下移。由于目前焦炭、铁矿石基本面整体表现仍为供强需弱的局面,而钢厂对未来需求预期较差,虽然焦炭第六轮提降预期本周落地,钢厂利润得到一定修复,全面复产短期内不会成为主流,压力仍将给到原料端,仅从供需结构来看,原燃料价格大幅上涨并没有足够的支撑力。

供应方面:近两年供应过剩导致供需错配一直是行业目前比较大的矛盾,今年也显得尤为突出,但为了缓解短期内的供需矛盾,多区域主导性钢厂纷纷联合发布减产计划,钢厂产量及合计库存上周均出现了下降,短期内供需关系有所改善,但是通过减产和降库来实现长期供需关系平衡仍需一段时间。

需求方面:近期全国项目开工率在80%左右,短期内需求或有所改善,但1-3月专项债落地进度缓慢,下游资金压力仍旧偏大,短期内的需求也多为硬需采购,需求的快速大幅释放或难在短期内出现。而出口一直是我国需求的另一个增长点,但近期国际地缘冲突不断,对我国出口也或将有一定影响。

总结: 总体来看,目前我国钢材消费结构仍在不断优化,在3月钢铁利润不断压缩,钢铁产量明显过剩的情况下,部分钢厂开始减产、缓解了部分市场供应压力。而下游工程开工率也在“春暖花开”中缓慢增加,在钢价相对稳定的情况下,市场需求也有所改善,笔者认为短期内钢价或将有所支撑,但不具备大幅反弹的动力。

(文章来源:我的钢铁网)