发表时间: 2024-05-25 │ 点击数:

核心观点

基本面情况

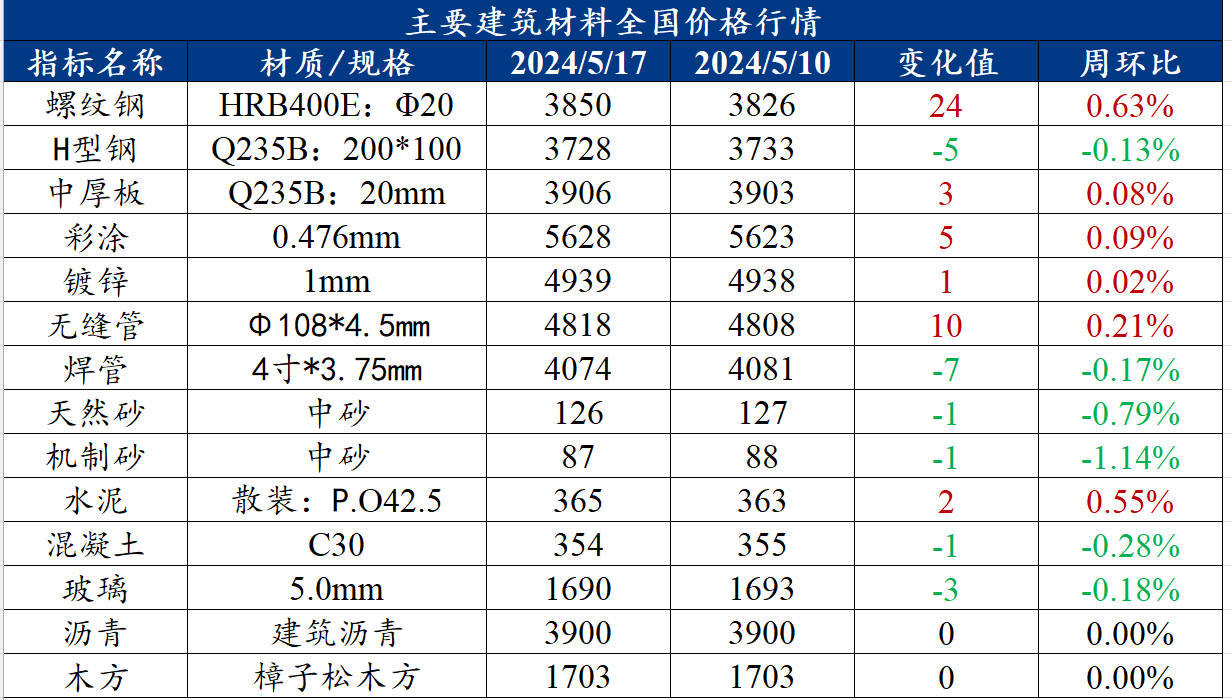

上周建材价格先抑后扬,其中全国螺纹钢均价周环比上涨24元/吨至3850元/吨的水平,成交整体表现一般。基本面方面,供给端上周随着供应端持续增量,而市场需求见顶后呈现弱势,上周螺纹钢库存虽然继续去化,但降库幅度有所收窄。分区域看,除华东以及华中厂库仍维持一定减量外,其他区域库存基本稳定,钢厂去库压力显现。需求方面上周需求出现明显增量,全国周均成交增加17%,各区域表现较为平均。随着地产及资金政策的进一步优化,终端用量有望增加,预计市场成交或将稳中有增。而库存方面,上周从三大区域来看,华东、南方和北方周环比分别去库14.49万吨、7.53万吨和25.68万吨;从七大区域来看,所有区域均呈现去库状态。综合来看,上周螺纹现货价格先抑后扬主要是基本面边际走弱但宏观预期偏好所致。

房地产市场利好政策正在加码出台。4月30日政治局会议明确将统筹研究消化存量房产,5月17日上午,国务院组织召开房地产工作相关会议,预计“保交楼”救助范围或进一步扩大,收购存量住房正在讨论酝酿中,5月17日午间,央行连续发布重磅通知,5月18日起,下调个人住房公积金贷款利率0.25个百分点;取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%,短期来看,钢价走势受情绪以及宏观预期方面的影响,但地产投资方面的影响还是要看政策落地的实际效果,而产业方面,钢市供需边际走弱但矛盾积累不足,短期钢市或将震荡运行为主。

建筑业方面

核心观点:上周建材消费环比下降1.58%,建材需求微弱下降。上周螺纹钢产量小幅回落,库存继续下降,但表需亦出现回落。短期来看,近期市场需求表现不佳,价格持续走弱,市场心态低迷。

截至5月7日,上周全国水泥出库量430.3万吨,环比下降4.5%,年同比下降24.1%;基建水泥直供量179万吨,环比下降2.19%,年同比下降5.79%。

截至5月8日,据百年建筑网调研,上周矿山和加工厂样本企业发货量为1772万吨。其中,碎石发货量为1010万吨;机制砂发货量为585万吨;石粉发货量为178万吨。

建筑业方面

核心观点:上周建材消费环比上升10.85%,建材需求大幅上涨。产业数据方面,上周螺纹钢产量小幅回升,库存继续下降,同时表需增加,数据偏多。短期来看,近期受宏观利好消息提振,市场心态有所好转,同时供需基本面明显改善。

截至5月14日,上周全国水泥出库量455万吨,环比上升5.7%,年同比下降22.5%;基建水泥直供量190万吨,环比上升6.1%,年同比下降4.5%。

据百年建筑网调研,截至5月16日,上周全国砂石矿山厂和加工厂样本企业发货量为1777.25万吨,周环比上升0.29%;产线开机率为62.62%,周环比下降0.76个百分点;测算产能利用率为39.67%,周环比上升0.11个百分点。

一、建筑材料价格行情

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格先抑后扬,预计本周螺纹钢价格或宽幅震荡运行

上周螺纹钢复盘分析

上周建材市场先抑后扬,全国螺纹钢均价周环比上涨29元/吨。上周华东地区钢厂库存降幅扩大,库存去化速度超市场预期,下游需求呈现脉冲式释放,因此市场价格在小幅下挫后加速反弹。

供应方面,上周我网统计的建材产量326万吨,环比回升2.17%,产量小幅抬升。螺纹方面,随着供应端持续增量,而市场需求见顶后呈现弱势,上周螺纹钢库存虽然继续去化,但降库幅度有所收窄。分区域看,除华东以及华中厂库仍维持一定减量外,其他区域库存基本稳定,钢厂去库压力显现。

库存方面,上周我网统计的建材库存700.29万吨,周环比下降7.03%,降幅扩大。以螺纹钢为例,从三大区域来看,华东、南方和北方周环比分别去库14.49万吨、7.53万吨和25.68万吨;从七大区域来看,所有区域均呈现去库状态。

需求方面,上周需求出现明显增量,全国周均成交增加17%,各区域表现较为平均。随着地产及资金政策的进一步优化,终端用量有望增加,预计市场成交或将稳中有增。

心态方面,上周随着政策利好逐步落实到下游终端,需求有望提升,市场看涨情绪转浓,部分城市出现惜售情绪。

本周展望

房地产市场利好政策正在加码出台。4月30日政治局会议明确将统筹研究消化存量房产,5月17日上午,国务院组织召开房地产工作相关会议,预计“保交楼”救助范围或进一步扩大,收购存量住房正在讨论酝酿中,5月17日午间,央行连续发布重磅通知,5月18日起,下调个人住房公积金贷款利率0.25个百分点;取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%,

短期来看,钢价走势受情绪以及宏观预期方面的影响,但地产投资方面的影响还是要看政策落地的实际效果,而产业方面,钢市供需边际走弱但矛盾积累不足,短期钢市或将震荡运行为主。

2. 中厚板

核心观点: 上周中厚板价格窄幅震荡,预计本周中厚板价格或将窄幅震荡运行

上周中厚板复盘分析

上周中厚板市场整体价格窄幅震荡,全国中厚板均价3906元/吨,周环比上升3元/吨,整体成交情况表现一般。

供给方面,上周开工率83.08%,周环比持平;钢厂周实际产量152.12万吨,周环比减少2.83万吨。个别产线检修停产,产量高位小幅回落,市场资源到货正常,低合金库存增库明显。

需求方面,下游终端订单尚存但仍多以谨慎按需拿货为主,成交一般。

库存方面,全国中板库存总量为293.07吨,环比上升0.05万吨,其中华北区域增量最多。

本周展望

上周中厚板市场整体价格窄幅震荡,整体成交情况表现一般。上周钢厂产量下降2.83吨,生产积极性表现小幅下降。资源方面,上周社库加厂库减少0.08万吨,社会库存继续减少。需求方面,上周中厚板消费量为156.94万吨,环比上升11.38万吨,消费量月环比增加1.42%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商整体短期看空为主。综合来看,预计本周国内中厚板行情或将窄幅震荡运行。

周度观点:上周全国水泥价格偏强运行,预计本周水泥行情或将偏弱运行

上周水泥复盘分析

上周全国水泥价格偏强运行。

供应方面,全国水泥熟料产能利用率57.94%,周环比上升2.51个百分点。其中华东地区产能利用率环比上涨2.31个百分点,华东地区福建等市场二季度5-6月停窑33天,目前各大水泥企业还处在开窑阶段,预计5月下旬开始停窑,整体产能利用率小幅上升。华中地区产能利用率环比上涨11.47个百分点,湖南市场水泥企业水泥停窑结束,重新开窑生产,产能利用率整体上上升。

库存方面,全国水泥熟料库容比为64.45%,周环比下降1.83个百分点。其中华南地区熟料库存环比上涨2.08个百分点,华南地区新开工项目较少,市场需求不加,水泥熟料出货大幅减少,库存上升。华东地区熟料库存环比下降5.52个百分点,浙江、上海天气放晴,需求小幅上升,熟料库存小幅下降,西南地区熟料库存环比上升0.2个百分点,云南地区部分厂家开窑生产,熟料库存小幅上升。

需求方面,上周全国水泥出库量455万吨,环比上升5.7%,年同比下降22.5%;基建水泥直供量190万吨,环比上升6.15%,年同比下降4.52%。

(1)除华中、西北外,其余地区出库量均回升

局部天气好转,带动需求回补。上期华南、东北出库量环比增幅较大,主要是前期雨水持续叠加管控,运输不便后出库量持续下降。广东水泥厂反馈,近期还是受降水影响,局部出库量略有好转,但是整体情况不理想。粤北北江流域全线上涨,河源两大水库都在泄洪,北江流域水位升高,影响船期,外发受限,加上本地下游需求还是太差,粤北工地仍处于停工状态,出库量较往年仍有一定差距。

(2)资金到位率由正转负

据百年建筑调研,截至5月14日,样本建筑工地资金到位率为62.87%,周环比减少0.05个百分点。其中,非房建项目资金到位率为65.64%,周环比下降0.07个百分点;房建项目资金到位率为46.74%,周环比增加0.06个百分点。本期工地资金到位率由正转负,年内首次下降,主要原因是5月资金到位时间后置。其中,非房建资金到位下滑,房建资金到位增加。从区域上看,福建、山东、重庆资金到位情况小幅改善,河南、江苏资金到位率下降。施工单位新接订单增加,部分4月份新开工项目将在近期启动材料采购。随着资金到位率由正转负,多项目开工时间或有延后。

(3)新项目前期采购量有限

据悉,今年1至4月,铁路建设优质高效推进,全国铁路完成固定资产投资1849亿元,同比增长10.5%。目前,全国多地铁路项目建设持续推进并取得新进展。4月,池州至黄山高铁正式开通运营,为沿线旅游经济发展注入新动能;兰张高铁兰州至武威段、巴中至南充高铁启动联调联试,项目已进入动态验收阶段,开通运营进入倒计时。但是很多4月新开工的项目近期采购量有限,并不能弥补完工项目带来的需求空缺。湖南水泥企业反馈,项目暂无增量,还是前期的那些。长沙至赣州高铁(湖南段)、邵阳至永州高铁、宜昌至常德高铁(湖南段)、G4京港澳高速长沙广福至株洲王拾万段扩容工程等等,近期用量稳定;文旅项目基本建设完成,都是后期的修补维护,用量有限;房建项目也很少,还是一栋一栋的来,水泥用量较少。

本周展望

天气好转后需求略有回升,但是后期局部督查管控增多,对生产运输有一定影响,需求仍略显低迷,预计本周全国水泥出库量稳中偏弱运行。

2. 混凝土

周度观点:上周混凝土价格偏弱运行,预计本周混凝土行情或将偏弱运行

上周混凝土复盘分析

上周混凝土价格偏弱运行。

供应方面,全国506家混凝土产能利用率为为8.5%,周环比提升0.33个百分点;年同比下降4.87个百分点。华中近期降雨天气有所减少,施工项目进度在逐步恢复,因此混凝土发运量有所增加;华南近期降水天气减少,施工进度影响有所减弱,部分项目阶段性采购量有所增加,混凝土发运量环比有所回升。

发运方面,全国506家混凝土发运量为170.32万方,周环比增加4.10%,年同比减少36.39%。分区域来看:华东地区发运量环比降低0.24%。本轮调研期间,上海局地受环保督查的影响,部分地区工地施工进度有所放缓,混凝土发运量环比降低了4%;福建、江西市场降雨有所减少后,项目施工进度有所恢复,当前以老项目供应为主;山东市场产业园、地铁、高架桥等项目作为主要发力支撑点,但近期地铁类项目回款也较为一般,一定程度上影响了企业供货积极性,房建方面旧改房等项目进度略有起色;安徽皖南,芜湖近期环保检查工地主动控制施工进度,混凝土企业发运同比减少三成,六安,合肥等地五一节后混凝土量因项目收尾回落。华南地区发运量环比提升23.05%,4月开始,广东市场近期降水天气减少,施工进度影响有所减弱;近期部分项目阶段性采购量有所增加,混凝土发运量环比有所回升。华北地区发运量环比提升0.85%。北京混凝土需求量稍有下滑,整体需求平稳过度,产业园、高速类项目及学校类项目回款相对较好。整体回款率4-5成。河北目前新开工项目较少,四月新增钢厂的产业园项目对材料有采购需求,北站北广场项目目前项目进度较好,山西生态治理工程近期开工,高速路方面西北二环高速项目进度也较好,发运小幅回升。华中地区发运量环比提升10.33 %。河南近期有部分小的工地开工,开始使用混凝土,搅拌站的发运量有较明显的增多,但整体产量还是不高,较往年同期差距明显,回款情况还是一般,3-4成。湖南衡阳耒阳近期有五个项目开始动工,预计后期发运量有所支撑。

本周展望

整体来看,混凝土产能利用率上升难度较大,结合近期市场情况来看,目前下游市场需求偏低。国内工程项目启动比较缓慢,一方面由于市场资金面不并未明显改善,另一方面混凝土企业供应心态偏低,投机谨慎态度不减。混凝土搅拌站供应项目依然以学校、医院、桥梁、地铁、产业园区厂房项目为主;虽然部分一线市场新开房建项目有所好转,但目前仍然处于招投标阶段,具体项目落地及涉及到材料采购依然需要时间。随着六月传统农忙和雨季来临,需求或难有明显提升。

(三)建筑行业动态热点信息一览

建筑业

5月13日,财政部发布《2024年一般国债、超长期特别国债发行有关安排》,决定5月17日发行30年超长期特别国债,决定5月24日发行20年超长期特别国债,决定6月14日发行50年超长期特别国债。并于17日上午,30年期超长期特别国债将正式首发,这将有利于提振市场信心。

据百年建筑调研,截至5月14日,样本建筑工地资金到位率为62.87%,周环比减少0.05个百分点。其中,非房建项目资金到位率为65.64%,周环比下降0.07个百分点;房建项目资金到位率为46.74%,周环比增加0.06个百分点。

5月17日,国家统计局表明4月份各线城市商品住宅销售价格继续下行,4月份,一线城市新建商品住宅销售价格环比下降0.6%,降幅比上月扩大0.5个百分点,一线城市二手住宅销售价格环比下降1.1%,降幅比上月扩大0.4个百分点;4月份,一线城市新建商品住宅销售价格同比下降2.5%,降幅比上月扩大1.0个百分点,一线城市二手住宅销售价格同比下降8.5%,降幅比上月扩大1.2个百分点。

5月17日,国家统计局发布2024年1—4月份全国房地产市场基本情况。全国房地产开发投资30928亿元,同比下降9.8%;房地产开发企业房屋施工面积687544万平方米,同比下降10.8%;房屋新开工面积23510万平方米,下降24.6%;新建商品房销售面积29252万平方米,同比下降20.2%;房地产开发企业到位资金34036亿元,同比下降24.9%。

5月17日上午,国务院组织召开房地产工作相关会议,预计“保交楼”救助范围或进一步扩大,收购存量住房正在讨论酝酿中,5月17日午间,央行连续发布重磅通知,5月18日起,下调个人住房公积金贷款利率0.25个百分点;取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

5月17日,国务院新闻办举行新闻发布会介绍2024年4月份国民经济运行情况。1-4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%;扣除房地产开发投资,全国固定资产投资增长8.9%。分领域看,基础设施投资同比增长6.0%,制造业投资增长9.7%,房地产开发投资下降9.8%。全国新建商品房销售面积29252万平方米,同比下降20.2%;新建商品房销售额28067亿元,下降28.3%。

(文章来源:我的钢铁网)