概述:进入6月份以后,冷轧市场成交量呈逐步缩量态势,贸易商库存轮换速度被迫减缓。一方面,受热轧基料价格下移的因素影响,成本的支撑力减弱,市场信心不足。另一方面,销售量持续下滑,市场氛围对于心理情绪影响也是越发明显。现阶段,冷轧价格缺乏驱动力,更多的是被动去跟随热轧等品种。冷轧价格在下跌的过程中,区域市场之间也发生了一些突出的现象,主要围绕着区域价差收缩来进行展开。

一、冷轧区域价差持续收窄

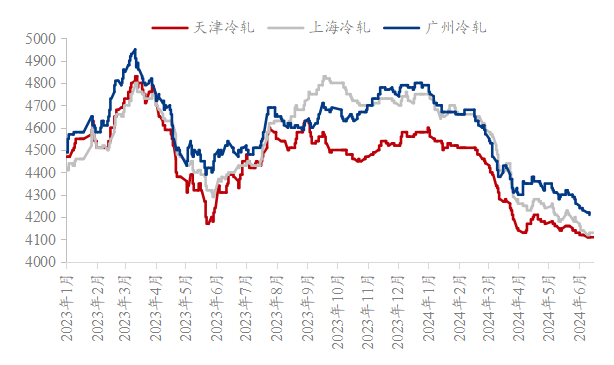

图1:上海、广州、天津区域价差走势(单位:元/吨)

数据来源:钢联数据

截至6月14日,以上海、广州、天津等主流城市为例,现阶段,冷轧现货价格分别为4130元/吨、4110元/吨、4210元/吨。目前,南北价差基本上维持在100元/吨,而去年同期广州与天津市场价格常态化在200元/吨左右,区域价差可谓收缩明显。选这两个城市对比的原因是华北地区作为国内主产地,而华南地区作为消费地,从消费地的角度来看,需求的现状不足以支撑区域价差拉开差距。那么在纵向对比一下,年内区域之间冷轧价格是逐步在进行收窄,以上海与天津为例,上海冷轧价格一度在向天津靠近,区域价差收缩至50元/吨以内,上海市场冷轧价格在国内并不具备以往优势,从而导致区域之间资源流转现象减少。

二、产能利用率偏高 市场产能继续新增

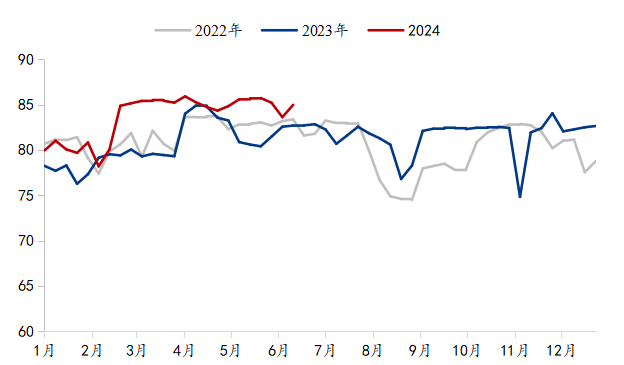

图2:分年度全国冷轧钢厂产能利用率(单位:%)

数据来源:钢联数据

那么,探询区域资源流转现象减少的原因并不仅仅是价格表面,区域价差收窄只能说是结果的体现。更深层的去考虑还是市场资源充沛。从生产端来看,截至6月14日,冷轧产能利用率为83.62%,较去年同期高出2.28个百分比。春节后,钢厂生产积极性较高,钢厂产能利用率常态化高于近两年的年均水平。供给端资源不断向市场进行输出,各大钢厂资源丰富。另一方面,现在伴随着长流程钢厂产品的不断延伸、优化,热轧、冷轧产能也在不断扩增,据我们统计,预计2024年冷轧新增总产能912万吨。那么新增产能方向较为分散,但主要以华东、华南、西北、西南等地区为主,这也就意味着后期产能新增会在国内遍地开花,未来各区域都会存在本地的主导钢厂。与此同时,区域内的资源本地化现象会越发普及,未来区域之间的价差概念会逐步弱化,因此区域价差收窄是未来的必然趋势。

三、库存同比高位

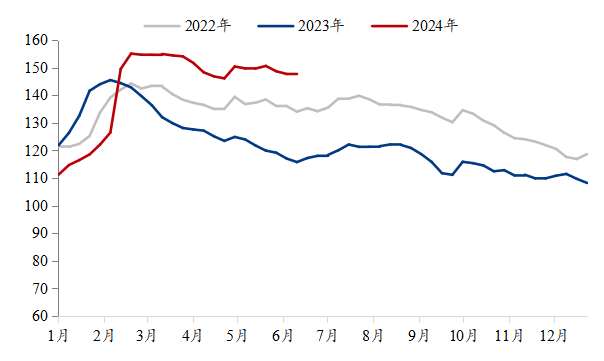

图3:分年度26城市冷轧社会库存(单位:万吨)

数据来源:钢联数据

在高供应的现状下,需求表现并不及预期,库存持续承压。自农历春节后,冷轧社会库存基本是在145万吨-155万吨区间徘徊,虽然社会库存二季度相较于春节后有一定去化,但整体去化节奏较慢,甚至是不连续。一方面,钢厂加大直供比例之后,市场流通份额的消费能力被挤压。另一方面,就源于需求本身与去年同期出现了不同程度的萎缩,从而导致市场库存难以有效去化。短期来看,冷轧钢厂在尚未全面亏损的现状下,检修或减量预期并不明显,产量继续维持高位,而消费弹性不足,高供应下社会库存压力难以改善。并且从具体库存分布的压力来看,主要是集中在华东以及华南地区等消费地,因此,部分区域承受的压力会相对突出。

此外,还存在一个现象就是,冷轧社会库存普遍集中在大户手中。签订年协的钢厂代理虽然持续坚持降库的理念,但二、三级经销商伴随着市场价格波动过小,参与市场的活跃度明显减弱,因而市场的库存压力主要集中在大户端。而对于大户而言,少了中间蓄池的功效,在库存的压力下,现货价格相比于其他区域也是压力加剧。因此在多重的效应下,区域之间价差步步收窄。

四、内需支撑表现平平

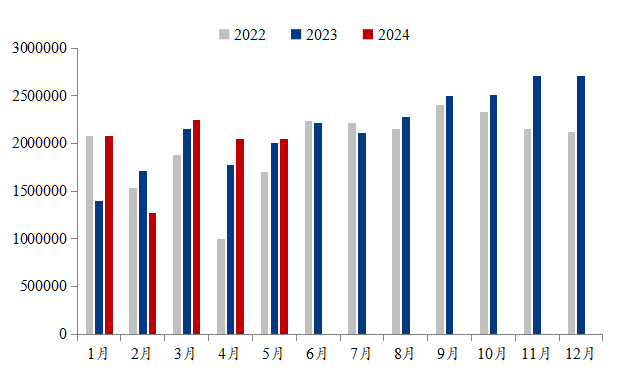

图4:分年度国内乘用车产量(万辆)

数据来源:钢联数据

从内需来看,冷轧主要用钢相对集中在汽车产业。结合汽车产销数据来看,5月乘用车产销分别完成205.1万辆和207.5万辆,环比分别增长0.1%和3.7%,同比分别增长2%和1.2%。无论是同比或是环比来看,汽车产销数据都不算非常亮眼,只能说对于冷系产品需求起到了强有力的支撑。但是,由于房地产配套的门业等产业用钢需求下滑显著,汽车产量所带来的冷系品种用钢增量,并不足弥补其他产业的用钢缺口。从近年汽车产销淡旺季来看,二季度汽车产销数据在年内只能算得上平均水平。因此,预计6月份乘用车汽车产量在210-220万辆区间,产量大幅提升可能性较小。因此,需求端难有明显回暖。

五、出口提升空间有限

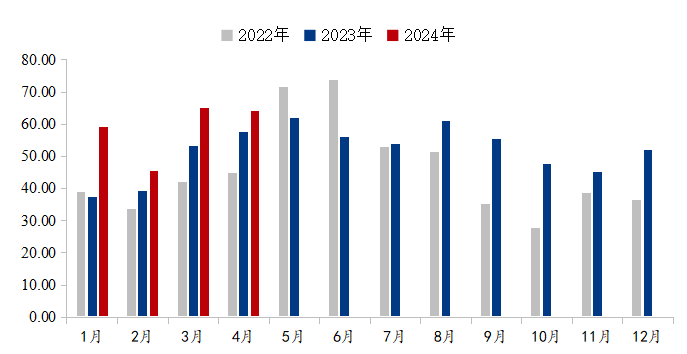

图5:(2022-2024)中国冷轧板卷出口数量(万吨)

数据来源:海关总署

结合近几年的出口情况来看,二季度在全年出口量中占比普遍偏高。从4月份来看,内需板块,伴随着房地产新开工面积下降过后,相应配套的门业需求也出现不同程度萎缩。现阶段,冷系品种主要靠汽车、家电等产业在支撑用钢需求。钢厂持续保持高供应,而内需消化能力相对有限,从而加大出口来缓和内贸压力,部分区域出现以价换量的现象来进一步刺激出口量提升。预计6月份冷轧出口量与4、5月份相当,二季度冷轧出口总量或能达到200万吨,相比去年二季度171.88万吨,增量可达到30万吨左右,但想要有更大的突破可能会受限。

综合来看,供给端方面,伴随着钢厂对于效益的考量,各区域市场冷轧的供给端压力短期难以有效得到缓解。而需求面,进入6月后,市场将逐渐步入淡季,淡季效应下消费压力仍在继续维持,热轧端内需和外需弹性均不大,需求提升空间相对有限,市场对于6月份信心稍显不足。宏观政策虽然不断出台,但传导至冷系品种端推动力有限,只能对于市场情绪面阶段性带来改善作用,但对于消费端要起到实质性作用仍有待观察。就目前现状而言,在库存轮换与资金周转的双重压力下,预计7月份冷轧市场价格以弱势窄幅调整为主,区域之间价差难以修复。