核心观点:2024年上半年,房地产依旧延续低迷的态势,各项核心指标依旧同比下降,但是今年以来,房地产政策要求去库存、以旧换新、房地产融资协调机制等,房地产边际好转,部分关键指标环比有所收窄,地产有企稳迹象。根据Mysteel估算,新开工面积同比下降21%,地产螺纹消费量同比下降17%,依旧拖累用钢需求。

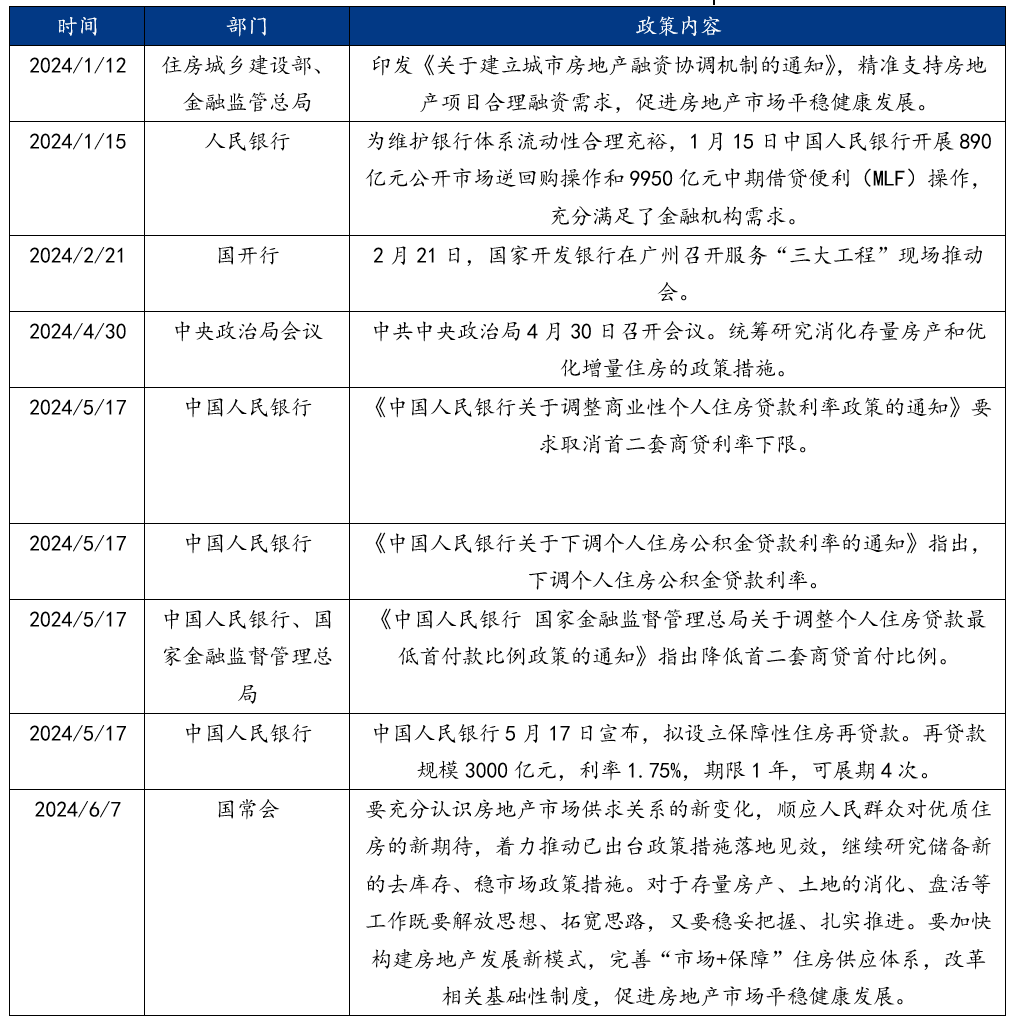

一、2024年上半年房地产政策

2024年上半年,国家打出政策组合拳助力楼市去库存、稳市场,有助于提振市场信心,房地产融资协调机制、消化存量房产、优化增量住房,以及取消首二套商贷利率下限、下调个人住房公积金贷款利率、降低首二套商贷首付比例、设立3000亿保障房再贷款、推进住房“以旧换新”等政策。

表1:2024年上半年房地产重要政策

二、房地产市场虽依旧低迷,但有底部企稳的迹象

2024年以来,房地产市场依旧低迷,各项核心指标同比下降,但是关键核心指标环比收窄,均有不同程度的边际好转。1-5月,新开工面积、施工面积、竣工面积等指标同比下降24.2%、11.6%、20.1%,但是新开工面积、竣工面积、销售额环比收窄0.4个百分点、0.3个百分点、0.4个百分点。此外,根据中指研究院,二手房市场存在“以价换量”的情况,1-5月百城二手房价格累计下跌2.91%;长三角拿地金额位居四大城市群之首;一二线城市销售情况较好。

表2:房地产5月的各项关键指标

数据来源:国家统计局

三、预估2024年的地产用钢量同比下降17%

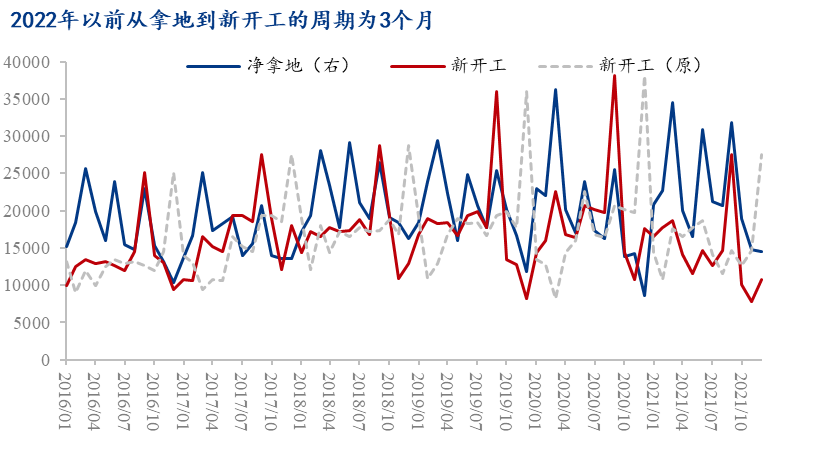

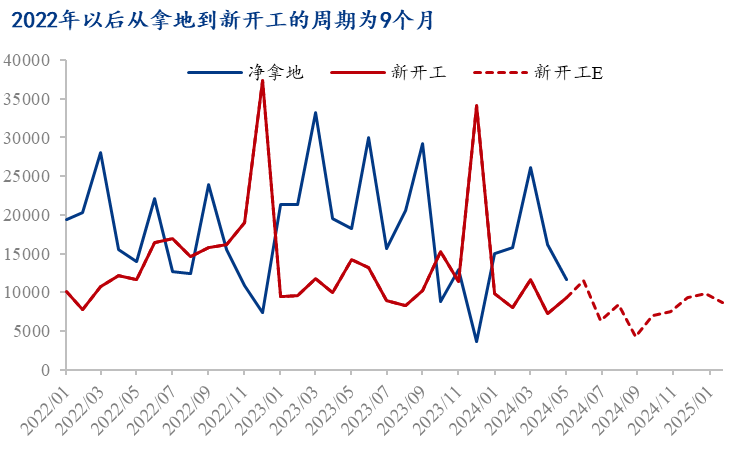

本文首先测算拿地到新开工的具体时间,通过测算发现2022年以前,受棚改驱动影响,新一轮地产持续发展,从拿地到新开工的周期为3个月,而后受疫情、地产暴雷等各种因素影响,房地产市场持续低迷,从拿地到新开工的周期延长至9个月。

根据5月的实际总拿地数据以及延长至9个月周期,来推算7个月(2024年12月当月值)后的新开工,结果显示7个月后的当月新开工数据较5月新开工增0.47%。总体来看,在不出现重大利空事件影响下,按照周期规律,2024年房地产市场或呈现小幅修复的走势。

数据来源:Mysteel

数据来源:Mysteel

其次,利用新开工面积预测值推测未来螺纹的消费量。光大证券表明单个地产项目,新开工面积对钢铁的单耗量(96kg/㎡)是施工面积对钢铁的单耗量(38-44kg/㎡)的2.00-2.50倍左右,竣工部分则耗钢量非常小。此外,Mysteel测算发现,螺纹消费量与新开工面积的拟合度达81%,故选择新开工面积来预测螺纹消费量。假设2024年新开工面积同比下降21%,和去年同比下降基本持稳,预测2024年地产螺纹钢消费量同比下降17%。