发表时间: 2024-09-05 │ 点击数:

1.山东水泥价格整体走低

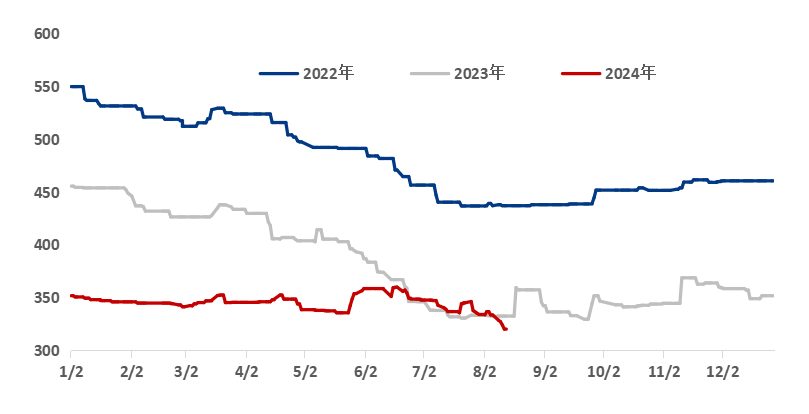

据百年建筑网监测,截止到8月14日,山东P.O42.5散装均价为319.65元/吨,较年初351.74元/吨下降9.1%,较去年同期332.44元/吨下降3.8%。

图1:山东省水泥均价走势图(单位:元/吨)

数据来源:百年建筑

2024上半年,山东水泥价格几经波折,一季度价格整体以降价为主,从1月的351.74元/吨一路走低,在3月初出现拐点小幅回升,但好景不长3月下旬开始水泥价格再次下探。5月下旬,为应对生产成本增加的情况,山东多地水泥厂推涨各类产品50元/吨,本次推涨落实态度较为坚决,执行情况基本达到预期。6月中旬山东局部地区水泥厂再次推涨20元/吨,但本次涨价执行力度不佳,下游施工单位、商混企业消费量始终较低,最终回落。7、8月份山河四省(晋冀鲁豫)联动稳定水泥价格,但执行力度不佳,鲁南甚至出现了不涨反跌的现象。

2.山东混凝土价格下探

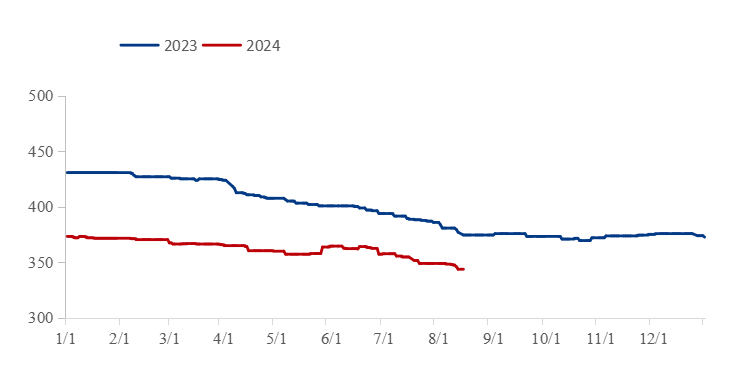

年初混凝土C30均价373.13元/方(不含泵送费),截至8月9日,C30均价342.7元/方,价格较年初下降了30.43元/方。

图2:2023-2024山东C30混凝土均价走势图(单位:元/方)

数据来源:百年建筑

2024年山东混凝土均价整体呈现下滑趋势,六月初水泥新国标执行,山东水泥普遍上调50元/吨,混凝土成本小幅上涨,但在需求相对低迷的情况下,价格并未有太大波动,上半年鲁中、鲁南地区混凝土价格降幅最大,相比山东其他片区原材料价格下降趋势也相对明显,加之需求有限,价格一跌再跌,济南年初部分基建项目赶工,需求尚有支撑,在建项目包含轨道交通、旧改房项目、机场扩建等,但当前大多项目基本收尾,房建新开工项目相对较少,其他地区呈现相同的趋势,年初多为基建、市政项目托底,到目前市场需求下滑,混凝土价格随之下跌。

3.山东砂石价格回顾

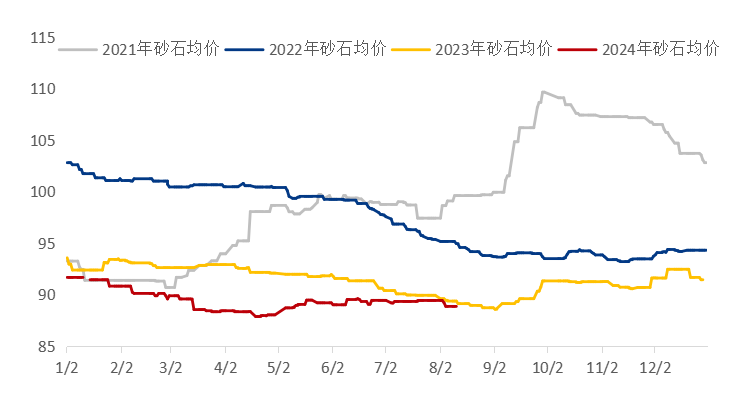

据百年建筑网统计,截至2024年8月14日,山东砂石均价88.86元/吨,天然砂均价114.3元/吨,年同比下降3.1%;碎石均价74.3元/吨,年同比下降0.5%;机制砂均价77.9元/吨,年同比下降1.5%。其中天然砂下降幅度较大,机制砂、碎石虽有下降但幅度较小。4月份跌至上半年砂石均价最低点为87.34元/吨,与年初91.46元/吨相差4.12元/吨,之后价格震荡上行不断复苏。

图3:山东省砂石均价走势对比图(单位:元/吨)

数据来源:山东省砂石协会、百年建筑

一季度整体以下降为主,年后开工后需求渐起但砂石均价没有明显上涨,伴随年后多地环保检查、安全巡查施工进度略有迟滞。二季度开始,下游需求逐渐恢复,砂石行情才逐步升高,然而又遭遇干旱高温天气,过渡到施工淡季降雨来临,年中时整体价格略低于年初但降幅不大。7、8月分山东环保督察严格,加上施工淡季伴随强降雨,砂石需求低迷,价格偏弱运行。从外发市场来看,沿海砂石向江浙地区输送困难,沿海四市年后进行了较大规模的环保督察,4月29日之后烟台、青岛等地的砂石厂家才开放生产,因此上半年沿海地区对于下游供应量极少,加上下游需求疲软,沿海厂家损失部分下游需求;鲁南地区对于皖北、苏北输送情况还算可观,皖北的合周高速、五蒙高速、引江济淮工程,苏北的宿联航道、潍宿高铁宿迁段等项目需求尚可,但面对长江沿线来料竞争,鲁南砂石价格不断起伏整体行情略有提升。

二、水泥、混凝土、砂石供应回顾

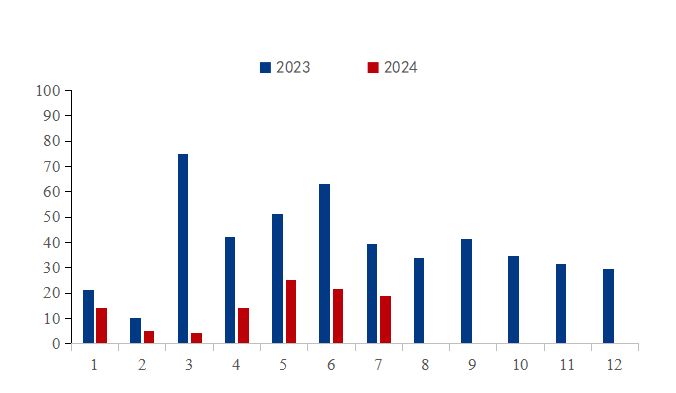

1.山东水泥供应低于去年

据百年建筑网样本数据显示,截止到8月9日,山东水泥熟料产能利用率为32.14%,较去年同比下降7个百分点。

图4:山东熟料产能利用率走势图(单位:%)

数据来源:百年建筑

水泥厂主动停窑减少供应,据悉,2024年在严格落实120天采暖季错峰生产基础上,计划组织开展四次非采暖季错峰生产,总时间不少于80 天,全年错峰生产总时间不少于200天。4月份错峰:4月21日-5月10日(20天),6月份错峰:6月5日-6月25日(20天).8月份错峰:8月1日-8月20日(20天),9月份错峰:9月中旬-10月上旬(20天)。然而实际上山东有提前停窑情况,原定于8月的错峰生产时间实际上从7月20日就有企业开始自主停窑减少熟料库存压力,与此同时鲁中部分厂家则8月份实际并未执行停窑计划,水泥窑线厂家并未就停窑达成一致,8月中旬山东熟料厂家多数已经恢复生产。

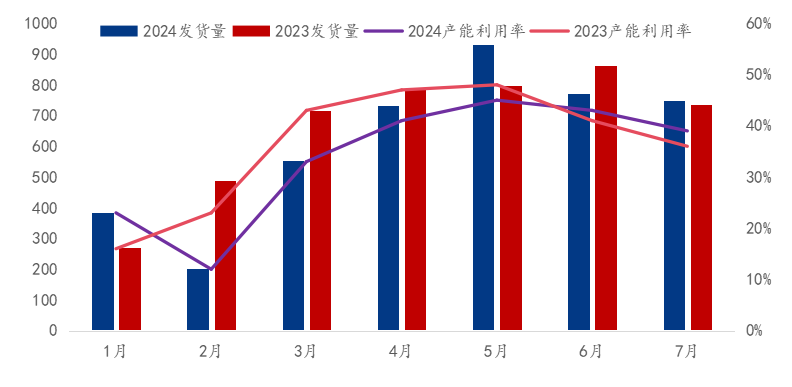

2.山东混凝土发运量一览

调研山东24家样本企业得知,第一季度混凝土总计发运量23.72万方,第二季度混凝土总计发运量61.02万方,较一季度上升61.12%,一季度新开工项目不足,混凝土发运量相对较少,二季度部分基建项目施工进度尚可,发运量有所回升,但从五月开始混凝土发运量开始一路下滑,据悉,2024年混凝土企业回款情况较差资金不足,市场竞争压力较大,混凝土价格也随着市场需求下降而走低。

图5:2023-2024山东混凝土月度发运量对比 (单位:万方)

数据来源:百年建筑

3.山东砂石供应偏弱

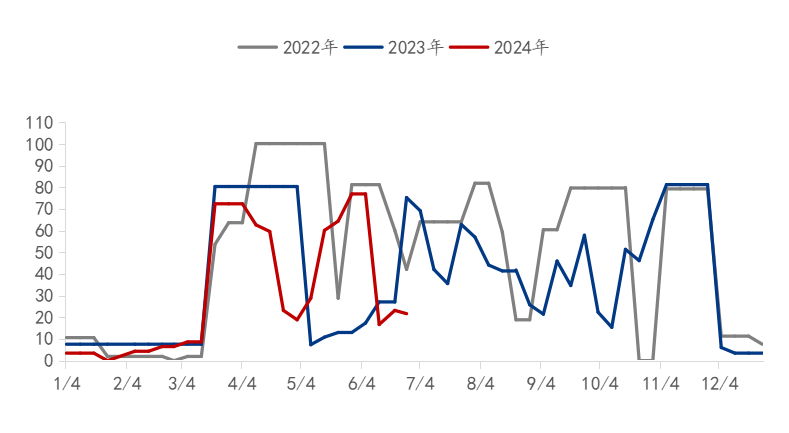

据百年建筑网调研山东28家砂石生产企业全年设计产能达18150万吨,1-7月份总发货量3567万吨,去年同期为3922万吨,同比下降9.1%,从平均产能利用率来看,2024上半年平均产能利用率为33%,低于去年3个百分点,只有1月、6月高过去年同期。7月份山东多地雨势较大,打湿毛石使得厂家生产的碎石、机制砂产品质量不稳定,厂家不得已缩减产量控制质量,7月下旬乃至进入8月砂石发货量才逐步恢复。对于生产企业而言,主要影响因素还是环保督察、矿山治理以及下游需求市场疲软。现阶段部分砂石矿山企业采区以销定产灵活生产的方式以防骨料胀库,但是整体来看山东砂石产能依然处于过剩阶段。

图6:2024年1-7月山东砂石样本企业发货情况(单位:万吨)

数据来源:山东省砂石协会、百年建筑

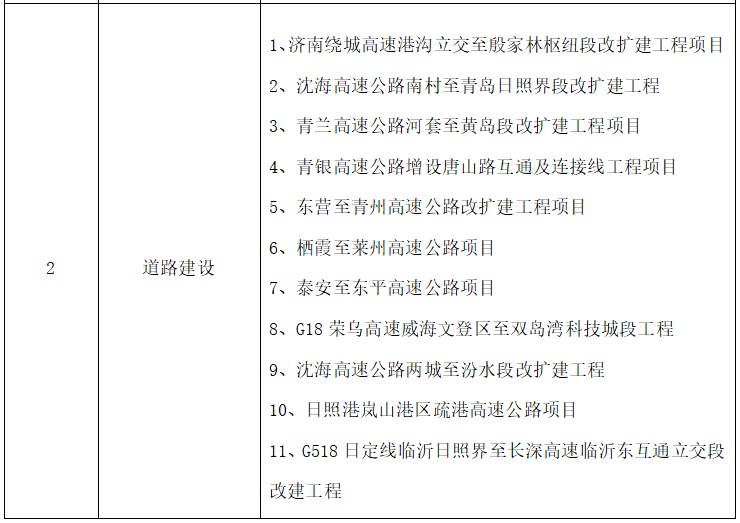

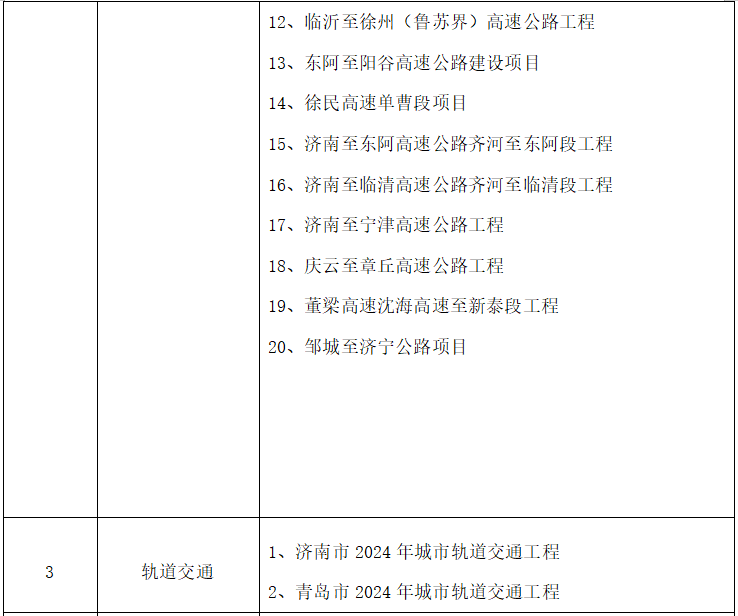

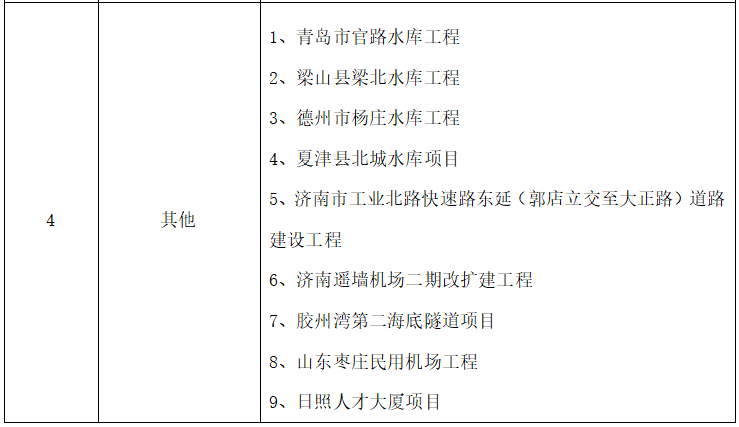

三、山东房建、基建项目开工情况

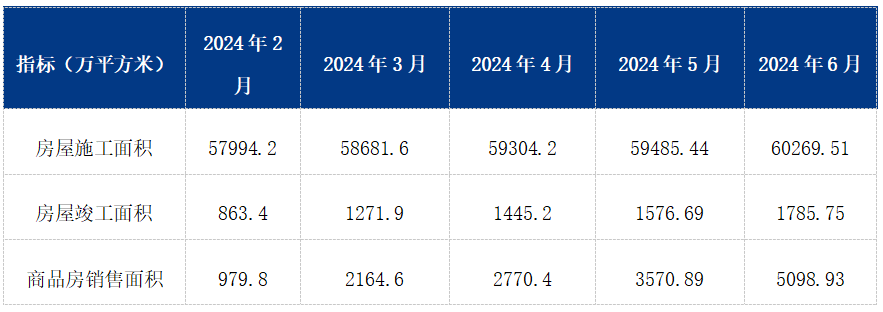

1、房建方面:据山东省统计局显示,2024上半年山东房屋施工面积累计下浮11.4%,竣工面从第二季度开始累计跌幅达到33%,商品房销售面积截至6月末累计增长跌幅13.9%;据搅拌站反馈:房建项目自年初以来大部分项目处于搁置状态,主要由于资金到位情况较差搅拌站接手项目较为谨慎,因此房建方面山东混凝土市场并未有太大优势。

表1:2024年山东房建项目施工、竣工及商品房销售面积汇总

数据来源:山东省统计局

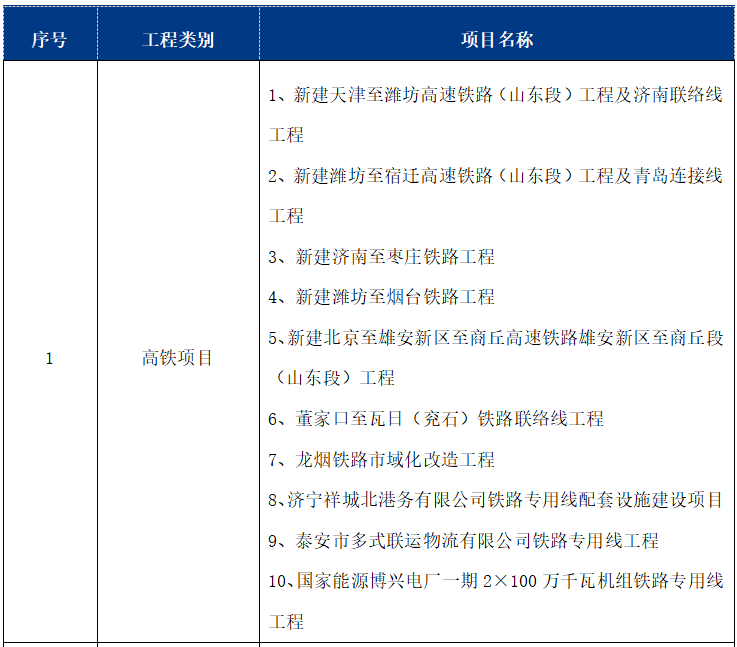

2、基建方面:24年年初以来基建项目依旧起到托底的作用,2024年初山东部分重大类实施类项目基本未停工,但是需求始终有限,据悉去年竣工项目较多,24年需求量同比减少30%左右的量,整体来看上半年山东基建混凝土的需求量还是略大于房建的。

表2:2024年山东省部分重大实施类项目名单

来源:百年建筑

四、建材市场后市展望

2024年一月,省政府印发《关于下达2024年省重大项目名单的通知》,省发展改革委印发《关于印发2024年省绿色低碳高质量发展重点项目名单的通知》,发布2024年省级重点项目清单。 清单共包含项目2000个,其中省重大项目600个、省绿色低碳高质量发展重点项目1400个,项目年度计划投资1万亿元。 省级重点项目主要涵盖重大产业、基础设施、民生保障三个类别。 其中重大产业项目1397个、年度计划投资5322亿元;重大基础设施项目305个、年度计划投资3575亿元;重大民生保障项目298个、年度计划投资1386亿元。 具体到2024年省重大项目,包含省重大实施类项目555个,省重大准备类项目45个。据悉,1-5月,全省在建投资项目22025个,同比增长1.8%,增速较1-4月提升2.3个百分点。本年新开工项目3740个,增长1.5%;计划总投资10亿元及以上项目2524个,增长4.4%,占全部项目的比重为11.5%,同比提升0.3个百分点。

就水泥角度来看,错峰生产已成常态。山东水泥企业在2月、4月、5月、6月均执行了停窑计划,根据先前山东水泥市场规划8月1日开始错峰20天,9月中旬至10月上旬错峰20天,整体控制产能的思路不变。上半年围绕新国标投放以及错峰生产节点价格推涨,落实情况不及预期但水泥价格略有抬头。三季度山东水泥价格或将延续二季度末的走低态势持续下降,据市场反馈7、8月份水泥厂家价格竞争激烈,山东本土品牌与央国企水泥品牌之间相互牵制水泥价格下探,其余小厂观望之余价格受到波及也不断下行,但金九银十迎来回暖,根据更加严格的错峰生产执行力度,山东熟料产能得到严格控制,山东水泥价格得以持稳运行。

从砂石需求出发,先前影响最大的降雨天气接近尾声,据市场反馈鲁中部分厂家二、三季度因为降雨增加原材料开采难度,且直接影响产品最终质量,目前降雨已经基本停止,砂石厂家逐步恢复正常生产。从项目来看,需求较大的高铁基建项目除了津潍高铁去年基础建设已有进展外,济枣、潍宿高铁各个站点下半年将完成进一步招标以及拆迁工作开展基础配套设施建设,这意味着部分年内存量需求没有释放,目前还有雄商、潍烟、济滨等高铁正在续建,对于骨料市场起到稳定支撑作用。

对混凝土商混企业而言,资金压力仍是痛点,据百年建筑调研,截至8月20日,样本建筑工地资金到位率为61.98%,周环比下降0.15个百分点。其中,非房建项目资金到位率为64.92%,周环比持平;房建项目资金到位率为45.93%,周环比下降0.76个百分点,回款较好仅到6成,还有部分资金是以抵房的方式收回,因此多地施工进度放缓,需求持续下降。多企业工作重心转移至半年度回款,表示半年度回款情况远不及去年,在手订单也不及往年。下半年高温、预计略有影响,预计山东混凝土市场需求将呈现先抑后扬的趋势。

总的来看,接下来山东建材仍然有不小的挑战,今年山东雨季漫长雨势较大,且伴随着旱涝急转的特殊情况,鲁南河道水位较高甚至有道路淹没出现,鲁中降雨不断降低施工积极性也影响山东建材企业生产,鲁西南、鲁东还遭遇龙卷风、台风袭扰,因此山东各个建材市场承压前行不可避免,预计接下来山东省建材行情或还将走弱。